여름철(7~8월)에 자동차 사고가 평상 시에 비해 증가하는 것으로 조사됐습니다.

금융감독원(이하 금감원)에 따르면 2021~2023년 최근 3년간 여름철 자동차 사고는 월평균 33만 2000건으로 평상 시 대비 6%(1만 9000건) 증가하는 것으로 나타났습니다. 자동차 사고가 늘어남에 따라 부상자·사망자 수도 각각 1.8%(2623명), 2.5%(4명) 많은 것으로 조사됐습니다.

렌터카 사고도 월 평균 6786건으로 평소보다 7.4%(470건) 늘어난 것으로 확인됐습니다. 아울러 운전 경력이 짧은 30세 미만 운전자의 사고 역시 여름철에 18%나 증가한 것으로 조사됐습니다.

이에 장거리 및 낯선 지역에 대한 운행이 증가하는 여름 휴가철을 앞두고 알아두면 유용한 자동차보험 특약정보 및 사고 처리요령에 대해 금감원에서 안내했습니다.

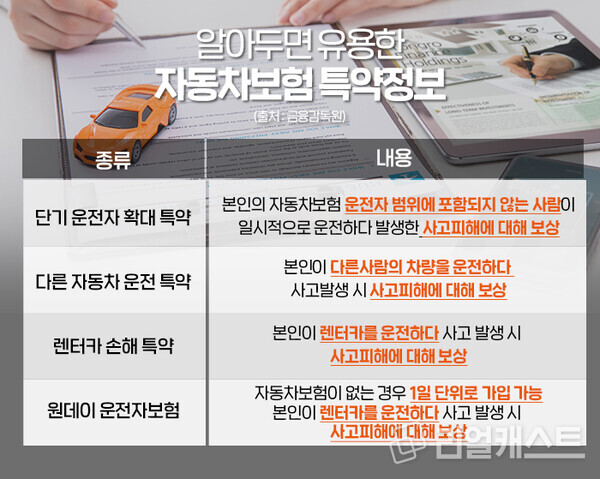

먼저 휴가철에는 장거리를 운전하는 경우가 많아 내 차를 친구나 친척 등 다른사람과 번갈아 운전하는 경우도 종종 있습니다.

이럴 때 ‘단기 운전자 확대 특약’을 활용하면 좋습니다. 이 특약은 본인의 자동차보험 운전자 범위에 포함되지 않는 사람이 내 차량을 일시적으로 운전하다 발생한 사고피해에 대해서도 보장하게 됩니다. 보장 범위는 본인이 가입한 자동차보험의 보장범위와 동일합니다.

단 이 특약의 혜택을 받기 위해서는 다른 사람이 내 차를 운전하기 전날 특약에 가입해야 합니다. 가입한 날 0시부터 효력이 발생하기 때문입니다.

이와 반대로 본인이 다른사람의 자동차를 운전할 때는 ‘다른 자동차 운전 특약’을 활용하면 됩니다. 다른 자동차 운전 특약을 가입하면 다른사람의 차량을 운전하다가 사고가 났을 때 그 사고에 대한 피해를 보장하게 됩니다. 보상범위는 대인·대물배상 및 자기신체손해입니다.

다만 이때에도 모든 피해에 대한 보상을 받을 수 있는 것은 아닙니다. 사고로 인해 본인이 운전한 다른사람의 차량에 피해에 대한 보상을 받기 위해서는 ‘디른 자동차 차량손해 지원 특약’을 추가로 가입해야만 본인이 운전한 다른사람의 차량에 대한 피해에 대해서 보상을 해줍니다.

또한 이 특약도 단기 운전자 확대 특약과 마찬가지로 전날 가입신청을 한 후 다음날 0시부터 효력이 발생하기 때문에 보험가입 시 효력발생 시점에 대해 확인해두는 것이 좋습니다.

렌터카를 이용하는 경우에는 렌터카 운전 중 사고 피해를 보장받을 수 있는 '렌터카 손해 특약'을 가입하면 됩니다.

이 특약을 가입 후 렌터카를 운전하다 사고 발생 시 사고피해에 대해서 보장받게 됩니다. 발생한 사고에 대해 본인이 운전한 렌터카 수리비 및 휴차료(보상여부 보험사별 상이) 등을 보상하게 됩니다. 대인·대물배상의 경우 렌터카업체에서 가입한 보험으로 보상받을 수 있습니다.

렌터카 손해 특약 역시 전날 가입한 이후 다음날 0시 이후 사고에 대해 보상을 받을 수 있습니다.

가입한 자동차보험이 없다면 ‘원데이 자동차보험’을 통해 사고피해를 보상받을 수 있습니다. 이름에서 확인할 수 있듯 1일 단위로 가입하는 자동차보험으로 위에서 언급한 다른 특약들과는 다르게 가입 즉시부터 효력이 발생하게 됩니다. 보상범위는 렌터카 손해 특약과 같습니다.

여름 휴가 때는 장거리를 이동하다보니 갑자기 배터리가 방전되거나 연료 부족, 타이어 펑크 등의 문제도 발생할 수 있는데 이때는 각자 가입한 보험사에 ‘긴급출동 서비스 특약’을 통해 문제를 해결하면 됩니다.

긴급출동 서비스는 총 이용횟수에 대해 제한이 있으며 특정 서비스를 이용할 시에는 개별 이용횟수에 대해 제한될 수 있어 각자 가입한 보험약관을 통한 상세 내용 확인이 필요합니다.

만약 교통사고가 발생했을 때에는 원활한 사고처리 및 보상을 위해 스마트폰 등을 활용해 사고차량 및 사고 현장을 촬영하여 정황 증거를 확보해야 합니다. 다만 2차 사고의 위험성이 있으니 정황증거 확보 시에는 안전을 확보하며 촬영을 진행해야 합니다.

사고 발생 이후에는 보험사 콜센터로 신속하게 사고 접수를 진행하고 대인사고가 발생했다면 경찰에 신고해 상황을 설명하고 조치사항을 안내받아 대처하는 것이 중요합니다.

대인사고 발생 시 구호조치 등 없이 신고하지 않을 경우에는 뺑소니로 몰릴 수 있으니 주의해야 합니다.