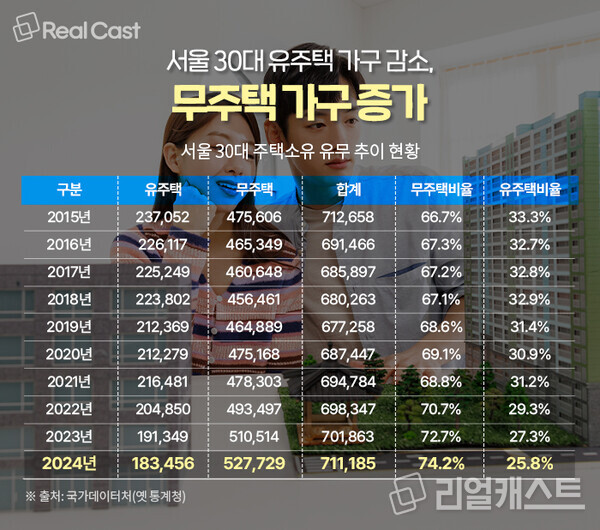

서울 30대의 무주택 가구가 역대 최대치를 기록하며 서울 주택시장에서 30대의 설 자리가 갈수록 줄어들고 있는 것으로 나타났습니다.

국가데이터처(옛 통계청)에 따르면 지난해 서울에 거주하는 30대 가운데 무주택 가구는 총 52만 7,729가구로 관련 통계 제공된 최근 10년(2015~2024년)사이 가장 많았습니다. 2023년 보다는 1만 7,215가구가 증가한 수준입니다.

같은 기간 30대 유주택가구는 18만 3,456가구로 1년 전에 비해 7,893가구가 줄었습니다.

유주택 가구가 전체의 25.8%를 차지해 서울에 사는 30대 4명 중 3명은 집이 없습니다. 전국 평균(36%)과 비교해도 10%포인트 이상 낮을 만큼 상황이 좋지 못합니다.

서울 30대 무주택 가구는 2019년부터 증가하기 시작해 6년 연속 증가해 갈수록 상황이 어려워지고 있음을 확인할 수 있습니다.

가격은 뛰는데 소득은 못 따라가고, 공급은 절벽

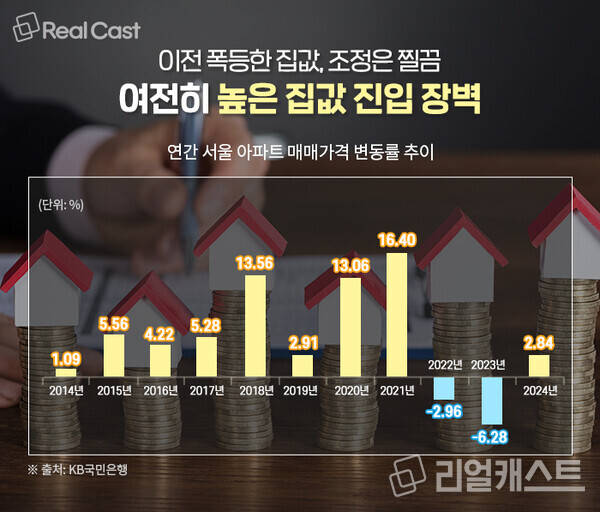

이처럼 서울 30대의 유주택 비중이 줄어드는 이유는 서울의 높은 집값과 공급 부족을 주 원인으로 꼽을 수 있습니다. 2010년 이후 서울 집값이 가장 크게 올랐던 시기는 문재인 정부시절 2018~2021년 사이입니다(출처: KB부동산).

2017년 문재인 정부가 들어선 이후 2018년 크게 오른 집값은 2019년 잠시 숨을 고른 후 2020~2021년에는 두 자리 수 상승률을 기록할 정도로 서울 집값이 폭등했습니다.

2022~2023년 사이에는 기준금리의 급격한 인상으로 하락했던 시기도 있었지만 워낙 이전에 가격이 크게 올랐던 터라 하락을 체감하기는 쉽지 않았고, 여전히 서울 집값은 ‘진입 장벽’이 높게 세워져 있습니다.

이런 상황에서 공급 절벽은 상황을 더욱 어렵게 만들고 있습니다. 최근 1~3년간 서울의 인허가, 착공, 준공이 줄면서 서울에서 신규 아파트 품귀현상이 심화됐습니다. 이는 매매 가격과 전세 가격을 더욱 견고히 했고 전세에서 매매로 올라서지 못한 채, 월세로 내몰리는 상황이 발생하고 있습니다. 실제로 올해 서울의 주택 임대차 시장에서 월세 비중은 60%를 웃돌며 전세를 일찌감치 따돌렸습니다.

대출규제가 걷어 차버린 주거사다리

강화된 대출 규제도 청년층의 주택 구입을 어렵게 만들고 있습니다.

현재 서울에서 주택담보대출비율(LTV)의 경우 최대 40% 한도로 강화됐습니다. 주택가격이 15억원 이하인 경우 최대 대출 금액은 6억 원이며, 15억~25억 원은 4억까지 축소됐습니다.

정부는 대출을 이용한 과도한 부동산 투자가 시장을 과열시키기 때문에 이를 억제할 목적으로 D대출 규제를 강화했지만 이는 중·저가 주택을 구매하려는 30대 실수요자에게 큰 부담을 주게 됐습니다. 대출 규제가 강화되면서 자기 자본금이 적은 30대는 서울에서 내 집 마련이 더욱 힘들어져 30대 유주택자가 줄어드는 상황이 만들어졌습니다.

생애최초 주택구입 비중은 증가… “이 때 아니면 못산다”

이런 상황 속에서도 서울에서 생애최초 주택에 나선 20~30대가 과거 문재인 정부 시절 이후로 많았던 것으로 나타났습니다. 아이러니한 상황이 아닐 수 없는데요.

법원 등기정보광장 자료 5월~10월 사이 서울에서 생애 최초로 집합건물을 매수한 사람은 3만5천여 명으로 이는 문재인 정부 집값 급등기 이후 가장 많은 수준입니다. 특히 이들 중 20~30대가 60%에 달한 것으로 나타났습니다.

생애 최초 주택 구입자 증가는 ‘불안심리’가 가장 큰 이유입니다. “이때 아니면 영원히 못산다”는 불안감 때문인데요.

토지주택연구원 조사에 따르면 전국 무주택 청년 가운데 83.2%가 “향후 내 집 마련이 필요하다”라고 응답했고, 가장 필요한 정책으로 ‘주택 구입자금 지원’(24.3%)과 ‘전세자금 지원’(22.3%) 등을 꼽았습니다.

청년 주거안정은 ‘진입 할 수 있는 환경’을 만드는데 있어

서울 30대의 무주택 가구 증가, 유주택 가구가 감소 문제는 부동산 문제에 국한돼선 안됩니다.

이들 청년세대의 주거 고통이 계속되면 인구 구조 자체가 흔들릴 수 있습니다. 30대가 사라진 서울은 출산, 소비, 생산 등 모든 분야에서 경쟁력이 사라질 수 있습니다.

따라서 부동산 정책은 ‘집값 억제’ 중심이 아닌 30대가 들어올 수 있는 방향이 돼야 합니다.

계속된 공급 불안 해소를 위해 조속한 공급 방안이 나와야 하고, 대출 등의 금융규제는 청년 세대가 활용할 수 있는 방향으로 유연해질 필요가 있습니다. 또한 분양 이외에도 공공임대 등 주거비용 부담을 덜 수 있는 주택 공급 방식도 열어 둬야 합니다.

한 부동산 전문가는 “정부가 규제로 서울 집값을 어느 정도 떨어뜨린다고 해도 30대 보다 상대적으로 자금 여력이 있는 40~50대가 집을 사기가 유리하다. 결국 금융 지원이 없이는 대다수 30대의 주택 구입은 여전히 서울에서는 힘들기 때문에 정부 주도하에 금융권의 변화도 반드시 필요하다”라고 말했습니다.