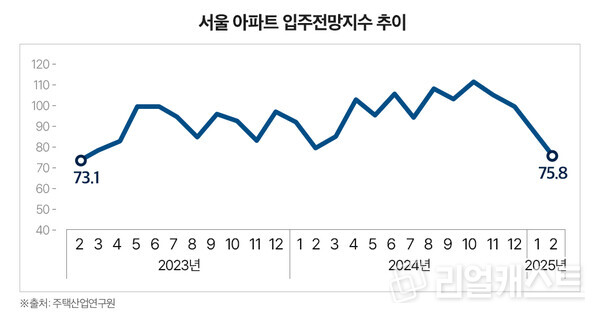

서울에서 아파트를 분양받은 사람이 정상적으로 입주할 수 있는지를 예측하는 서울 입주전망지수가 올해 2월은 지난 2023년 2월 이후 2년 만에 최저치를 기록했다.

주택산업연구원이 주택사업자를 대상으로 매달 조사를 실시해 발표하는 입주전망지수는 100을 기준으로 이보다 낮으면 입주시장이 좋지 않은 것을 의미한다.

이번 조사 결과 2월 입주전망지수는 75.8로 2023년 2월(73.1) 이후 가장 지수가 낮았다.

서울은 지난 해 10월 111.4를 기록한 후 매달 지수가 하락했다. 그만큼 주택사업자들이 시장을 부정적으로 보고 있음을 의미한다.

주택사업자들이 꼽은 미입주 이유는 기존주택 매각 지연이 전체 응답자의 42.1%로 가장 많았으며 이어서 잔금대출 미확보(26.3%)가 꼽혔다.

현재 건설경기 전반은 부정적인 상황이 계속 되고 있다. 착공, 인허가, 투자, 심리 모든 부분에서 하락이나 침체가 이어지고 있다. 구체적으로 열거하면 다음과 같다.

먼저 건설업 생산 및 투자 급감했다. 2025년 1분기 건설업 생산은 외환위기 이후 최대폭(20% 이상)으로 감소했으며, 건설투자도 전년 대비 2.1~4.2% 감소할 것으로 전망되고 있다.

건설수주와 허가, 착공면적 등도 감소했다. 2025년 1월 건설수주는 25.1%, 건축허가면적은 33.2%, 착공면적은 32.6% 등으로 줄어들었다.

또한 중견·중소 건설사들의 경기전망지수(CBSI)는 1월 들어 크게 하락하는 등 업계 전반의 심리 악화가 뚜렷했다.

공사비 급등에 따른 수익성 악화도 건설업자들이 시장을 부정적으로 보는 이유다.

최근 4년간 공사비지수는 29%나 올랐다. 원자재비와 인건비 상승이 지속되면서 나타난 현상이다.

이렇게 되면서 수익성 갈수록 저하되고 있다. 대형 건설사들의 영업이익률은 2021년 10%에서 2025년 1분기 4.5~5% 수준으로 떨어졌다. 매출원가율은 90~93%에 달해 수익성이 거의 남지 않는 상황이 됐다.

때문에 건설업계는 저마진 프로젝트 들이 누적되고 있고 특히 중견 건설사 또는 중소 건설사들의 부도 위험이 커지고 있다.

부동산 PF(프로젝트파이낸싱) 등 자금조달 악화도 문제다. 자금이 경색되면서 자금난에 시달리는 시행사가 늘고 있고, 미수금 등으로 유동성도 불안하다.

급증하고 있는 미분양도 부담이다. 2025년 2월 기준 전국 악성 미분양은 2만3722가구로, 전년 대비 99.9% 증가하며 2013년 이후 최대치 기록 중이다. 분양시장이 침체되며 2024년 종합건설기업 폐업 신고는 641건으로 19년 만에 최대를 기록했고 특히 분양시장이 좋지 않은 지방 중소건설사 부도 사례가 늘고 있다.

이런 상황에서 정부가 공사비 안정화 등 대책을 제시했지만 업계에서는 실효성 의문이 제기되고 있다. 대외적인 공사비 상승 요인이 여전한데 정부와 지자체가 제시하는 안정화 방안은 한계가 있다는 의미다.

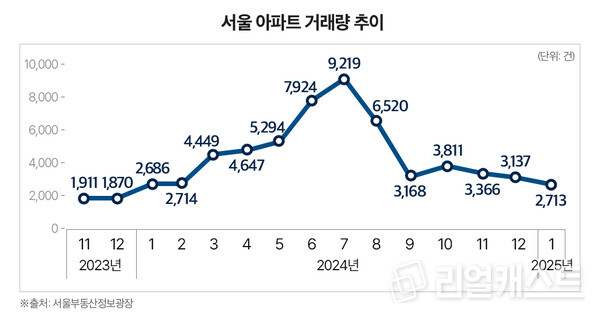

서울 아파트 거래량 급감

이같은 분위기 속에서 주택 매매거래도 감소하고 있다. 서울의 경우 지난해 7월 거래 정점을 찍은 후 이후로 거래가 급감했다.

부동산시장 분석업체 부동산인포가 서울부동산정보광장의 월간 아파트 거래 통계를 분석한 결과 지난해 7월 9,219건을 기록한 서울 아파트 거래는 9월 이후로는 월평균 3,300여건 수준에 거래가 이뤄졌다. 입주전망지수가 하락하는 시기와 유사한 흐름이 이어진 셈이다.

잔금대출 미확보의 경우 최근 일부 시중은행들이 연단위로 관리하던 대출한도를 분기 또는 월별, 더 나아가 일별로 관리하는 등 규제가 강화돼 수분양자들이 잔금대출에 어려움이 따르고 있다.

따라서 거래에 숨통이 트이거나, 대출규제 완화 등 변화가 생긴다면 서울 입주전망지수는 다시 상승할 수가 있다.

최근 서울시에서 송파, 강남 등 일부 지역의 토지거래허가구역 해제를 하는 등 규제 완화 움직임을 보이고 있어 거래 시장에 변화가 나타날 것인지 관심이 높아지고 있다.

부동산인포 권일 리서치팀장은 “서울시가 부동산시장 회복에 비교적 적극적으로 나서고 있어 제한적이더라도 거래는 이전보다 늘어날 가능성이 높아졌다. 이는 입주시장 회복에도 긍정적인 영향을 끼칠 수 있어 서울시는 지속적으로 시장 회복에 힘써야 할 것”이라고 말했다.