국내 시가총액 1위 삼성전자의 2분기 잠정실적이 금요일(5일) 발표될 예정입니다.

지난해 부진을 딛고 반등 국면을 맞이하고 있는 메모리 반도체 시장 덕분에 삼성전자의 2분기 실적 예상치도 전년 동기와 비교해 크게 좋아질 것으로 금융업계에서는 전망하고 있습니다.

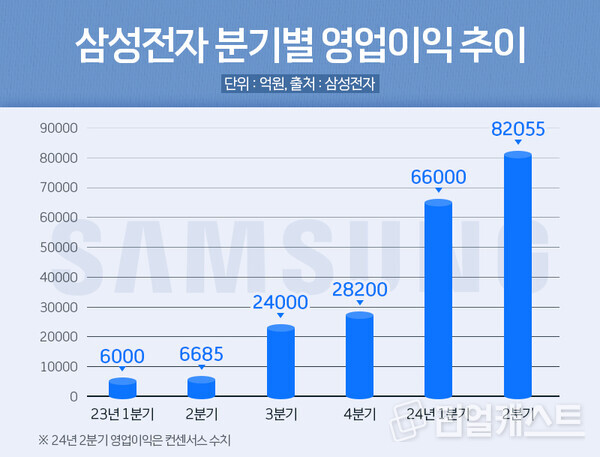

실제로 금융정보업체 에프앤가이드가 집계한 2분기 삼성전자 영업이익 전망치 컨센서스(평균치)는 8조 2055억 원으로 전년 동기(6685억 원) 대비 10배 이상 급증할 것으로 기대하고 있습니다.

이처럼 호실적을 기록할 것으로 예상되는 이유는 지난해 15조 원에 달하는 사상 최대 적자를 기록했던 DS(디바이스솔루션)부분 실적이 크게 개선될 것으로 예상되기 때문입니다.

삼성전자는 지난 2분기 기업용 낸드플래시 가격을 20% 이상 인상했는데 이 부분이 실적에도 긍정적으로 작용했을 것으로 보입니다. 실제 최근 발간된 삼성전자 관련 증권사 보고서를 살펴보면 올 2분기 DS 부문 예상 매출액은 26조 원 이상, 예상 영업이익도 4조~5조 원대를 기록할 것이라고 증권업계에서는 전망하고 있습니다.

삼성전자가 호실적을 거둘 것으로 기대되는 또 다른 이유는 메모리 반도체 업황의 '바로미터'로 불리는 미국 마이크론의 분기 실적이 시장 컨센서스를 상회하는 깜짝 실적을 냈기 때문입니다.

마이크론은 지난달 26일(현지시간) 회계연도 3분기(2024년 3~5월) 매출이 전 분기 대비 17% 늘어난 68억 1000만 달러(약 9조 5000억 원)를 기록했다고 밝혔습니다. 이는 시장 컨센서스 66억 7000만 달러를 뛰어넘는 수치입니다.

메모리 반도체 3위인 마이크론의 매출이 전 분기와 비교해 늘어난 것으로 확인된 만큼 메모리 반도체 1위인 삼성전자의 2분기 실적도 같은 기간 더 좋아졌을 것으로 기대되는 부분입니다.

게다가 삼성전자는 하반기에도 좋은 실적을 거둘 것으로 전망하는 분위기입니다. 최근 이어지고 있는 AI열풍으로 인해 D램 공급 부족 심화와 메모리 업사이클이 내년까지 이어질 것이란 전망이 나오고 있기 때문입니다.

실제로 시장조사업체 트렌드포스는 "AI 서버 수요 증가로 IT(정보기술) 인프라에 대한 대규모 투자가 이뤄지면서 D램과 낸드플래시 주문이 급격히 증가했다"고 설명하기도 했습니다.

여기에 노트북, 스마트폰 등 전자제품에 범용 D램이 사용되는데 일반적으로 상저하고의 흐름을 보이는 것을 감안할 때 하반기 D램 가격을 끌어올릴 수 있는 요인 중 하나입니다.

더불어 삼성전자는 3분기에도 서버용 D램과 기업용 낸드플래시 가격을 15~20% 인상하기로 고객사에 이미 통보한 것으로 알려진 것도 하반기 실적이 기대되는 또 하나의 이유입니다.

이에 주가도 8만전자를 달성한 후 유지하고 있는 상황입니다. 지난 3일 삼성전자는 8만 1800원으로 장을 마쳤는데 지난 6월 19일 종가기준으로 8만 1200원을 기록한 이후 12거래일째 8만원 선에서 거래가 이뤄지고 있습니다.

이런 가운데 증권사 다수에서는 삼성전자가 역대 최고가를 갱신해 10만전자도 돌파할 수 있다는 이야기도 나오고 있는 상황입니다.

이와 관련해 교보증권 최보영 연구원은 “삼성전자의 2분기 실적은 컨센서스와 비슷한 실적을 기록할 것으로 예상하며 3분기에도 서버쪽 수요 증가로 인해 가격이 상승하며 실적호조를 이어갈 것으로 보고 있다”라며 “10만전자와 관련해서는 실적측면으로 봤을 때 턴어라운드 하면서 분위기가 괜찮은 만큼 유동성만 받쳐준다면 하반기 내 충분히 달성 가능할 것으로 보이지만 미국 대선이나 이후 미국 기준금리 방향성과 같은 변수들이 있어 상황을 지켜봐야 할 필요가 있겠다”고 말했습니다.