국내 10개 금융지주회사(KB·신한·하나·우리·농협·한투·메리츠·BNK·DGB·JB)가 지난해 벌어들인 당기순이익이 역대 최대치를 거둔 것으로 확인됐습니다. 이는 고금리가 이어지며 예대마진 등 수혜를 입은 은행과 새 회계기준(IFRS17) 도입으로 좋은 실적을 거둔 보험사가 지주사의 이익 증대를 이끈 것으로 보입니다.

금융감독원(이하 금감원)은 지난 9일 2023년 금융지주회사 경영실적(잠정, 연결기준)을 발표했습니다. 23년 당기순이익은 21조 5246억 원으로 전년(21조 4470억 원)대비 776억 원(0.4%) 증가한 수치입니다. 이들 회사의 총자산은 3530조 7000억 원으로 전년(3418조 1000억 원)대비 112조 6000억 원(3.3%) 늘어난 것으로 파악됐습니다.

이들 금융지주회사의 경영실적에 대해 살펴보면 자회사 등 소속 회사 수는 총 329개로 22년 말(316개)에 비해 13개 늘어난 것으로 조사됐습니다. 우리금융의 우리벤처파트너스 자회사 등 편입을 비롯해 KB·신한·하나 등의 PEF 신규 편입 영향입니다.

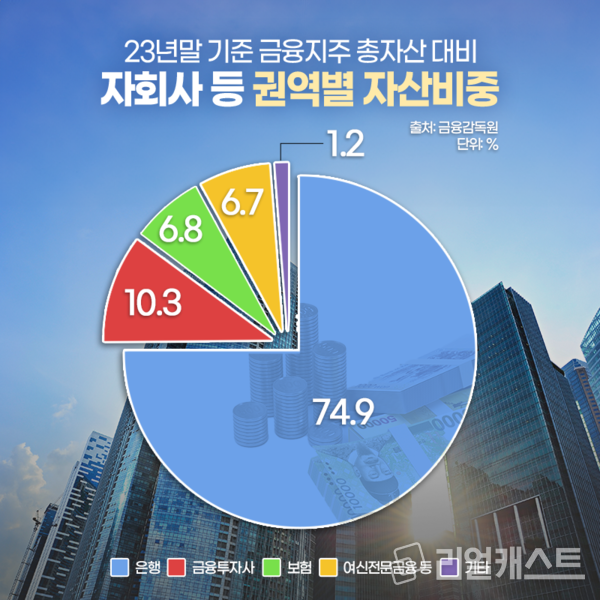

금융지주회사 총자산 대비 자회사 등 권역별 자산 비중은 은행이 계속해서 가장 높은 것으로 확인됐습니다. 자산 비중이 지난해 말에 비해 0.1% 감소한 74.9%로 나타났지만 대다수를 차지하고 있으며 이어 금융투자사(10.3%), 보험(6.8%), 여신전문금융 등(6.7%) 순으로 확인됐습니다.

자산 증감의 경우 은행 81조 1000억 원(3.2%), 금융투자 42조 8000억 원(13.3%), 여신전문금융 등이 5조 6000억 원(2.4%) 증가했으나 보험은 보험부채가 늘어나며 24조 원(-9.1%) 감소한 것으로 조사됐습니다.

금융지주회사 권역별 이익 비중에서 은행이 차지하는 비중이 전년 대비 4.9%p 늘어난 61.9%로 확인됐습니다. 보험은 동기간 4.4%p 증가한 13.5%, 금융투자사는 6.3%p 감소한 11.2%, 여신전문금융 등이 3.2%p 줄어든 11% 순으로 나타났습니다.

이익 증감에서는 특히 보험의 활약이 두드러집니다. 보험은 22년 대비 1조 146억 원 증가했으며 은행도 7863억 원 늘어났습니다. 이와 달리 금융투자사는 같은기간 1조 6986억 원이 줄었고 여신전문금융 등은 8902억 원 감소한 것으로 확인됐습니다.

23년 말 기준 은행지주의 총자본, 기본자본, 보통주 자본비율은 각각 15.83%, 14.56%, 12.9%으로 전년 말 대비 전체적으로 소폭 상승했습니다. 특히 은행지주 8개사 모두 규제비율(총자본비율 11.5%, 기본자본비율 9.5%, 보통주자본비율 8%)을 상회하며 자본 안정성을 유지하고 있습니다.

다만 금융지주의 고정이하여신비율(NPL)과 대손충당금적립률은 22년 말에 비해서는 나빠진 것으로 나타났습니다. 보유하고 있는 총여신에서 이자연체 등 문제가 발생하고 있는 부실채권 현황을 나타내는 지표인 고정이하여신비율은 0.72%로 전년 말(0.49%) 대비 0.23%p 상승했습니다. 총 대손충당금을 고정이하여신으로 나눈 지표인 대손충당금적립률도 150.6%로 전년 말(170.5%) 대비 19.9%p 낮아진 것으로 나타났습니다. 대손충당금적립률은 금융회사의 신용손실흡수 능력을 판단하는 지표로 쓰입니다.

23년 말 기준 금융지주의 부채비율은 27.2%로 22년 말(29%) 대비 1.8%p 하락한 것으로 나타났는데 고금리 시대가 이어지자 부채관리에 신경을 쓰고 있는 것으로 보입니다. 자회사 출자여력 지표로 활용되는 이중레버리지비율은 22년 말 대비 0.1%p 하락한 114.2%로 확인됐습니다.

금감원 한 관계자는 "금융지주회사의 대출자산 등 자산성장세는 둔화되고, 당기순이익은 21년부터 유사한 수준을 보이고 있다"며 "자본 적정성 등 주요 경영지표는 안정적인 수준을 유지하는 것으로 확인됐으나, 고정이하여신비율 상승에 따른 신용위험 확대 가능성에 대비할 필요가 있다"고 말했습니다.

금감원은 향후 금융지주 자회사 등의 해외투자, 부동산 프로젝트파이낸싱(PF) 공동투자 등과 관련한 리스크 관리 및 건전성 제고를 위한 지주의 통합 기능 강화를 유도한다는 방침입니다.