금융당국이 은행권의 자체 고정금리 주택담보대출 비중 확대를 유도하기 위해 목표비중을 신설했습니다. 이는 변동금리로 대출을 받은 차주들이 금리 상승에 따른 부담이 높아진 상황에서 고정금리로 대출을 전환해 추가적인 금리 인상에도 차주들이 더 이상 이자 증가 부담을 느끼지 않게 하기 위함으로 풀이됩니다.

금융감독원(이하 금감원)은 금융권 주택담보대출 구조 개선을 위해 은행 자체 고정금리 주택담보대출 목표비율 30%을 신설하고 분할상환 목표비율을 높이는 新행정지도를 시행합니다. 금감원은 지난 2014년부터 고정금리·비거치식 분할상환 대출 비중을 확대하기 위해 행정지도를 실시하고 있습니다.

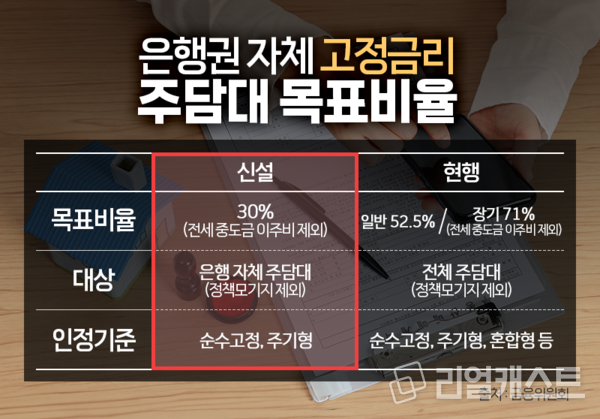

꾸준히 행정지도를 하고 있지만 정책모기지를 제외하면 은행 자체 고정금리 비중이 여전히 낮은 상황입니다. 실제로 은행권 주택담보대출 중에서 순수고정형이 차지하는 비중은 지난해 말 기준 22.9%였으며 주기형은 10.1%에 불과했습니다.

이렇다 보니 은행 자체 고정금리 상품 중에서도 순수고정금리보다 혼합형 금리 대출이 대부분을 차지하고 있다는 한계가 지적됐습니다. 여기서 순수고정금리는 만기까지 금리가 계속해서 고정되는 대출을 주기형 대출은 일정한 금리변동주기 동안에는 고정금리가 적용되는 상품을 의미합니다.

금융당국은 이번 新행정지도를 실시하며 은행권 자체 고정금리 주택담보대출(이하 주담대) 목표비율을 신설했습니다. 정책모기지를 제외한 은행 자체 주담대 중에서 만기 5년 이상인 순수고정금리 대출과 금리변동주기가 5년 이상인 주기형 대출이 차지하는 비율의 목표치를 추가한 것입니다. 목표비율은 은행권 주기형 대출비중 및 스트레스 DSR 도입에 따른 주기형 대출 확대 유인 등을 생각해 30%로 결정했습니다.

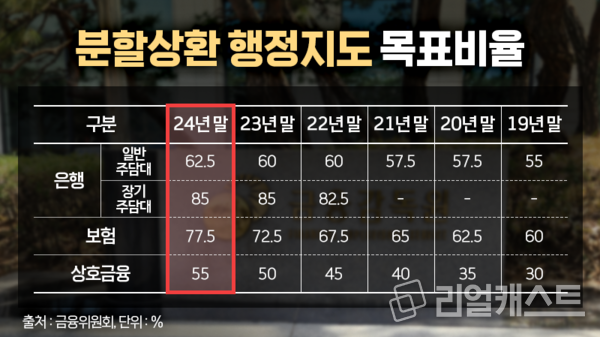

이외에도 전년도 목표달성 현황과 추가 개선여력 등을 고려해 기존 분할상환 목표비율은 소폭 상향했습니다. 은행 일반 주담대 2.5%p, 상호·보험을 5%p 상향 조정하였으며 은행 장기 주담대는 현재 분할상환 비중이 82.8%에 달하는 만큼 목표비율을 현행과 같이 유지하기로 했습니다.

금감원은 이번 행정지도를 통해 은행 자체 고정금리 대출 확대 등 금융권 가계대출 질적 구조 개선을 지속적으로 추진한다는 계획입니다.

금감원 한 관계자는 "금융위원회 등 관계기관과 긴밀히 협력하면서 행정지도 목표달성 시 각종 출연료 우대 등 유인체계 강화방안을 추진하고 은행권 장기 고정금리 확대를 위한 장기 자금조달 제도 개선을 지속적으로 추진해 나갈 계획"이라고 전했습니다.