인터넷전문은행(이하 인뱅) 토스뱅크(대표 이은미)가 성장성과 수익성, 건전성 등 핵심 경영 지표 전반에서 전년 대비 뚜렷한 개선세를 보이며 7개 분기 연속 흑자를 달성했습니다.

토스뱅크는 지난달 30일 2025년 1분기 경영공시를 공개했습니다. 1분기 당기순이익은 187억 원 기록하며 전년 동기(148억 원) 대비 40억 원 이상 순이익이 증가한 것으로 확인됐으며 출범 이래 분기 최대 실적을 기록했습니다.

토스뱅크는 지난해 연간 첫 흑자를 달성한 이후 다양한 혁신 상품 등을 통한 건전한 수익 구조를 기반으로 더욱 발전하고 있는 상황입니다.

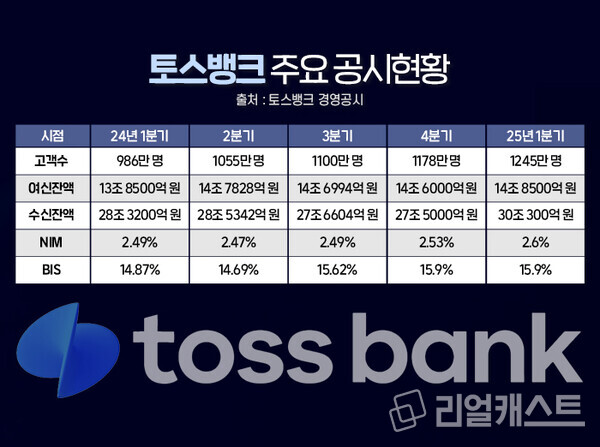

이처럼 지속적인 흑자의 배경에는 꾸준한 고객 수 증가가 있습니다. 토스뱅크의 3월 말 기준 고객수는 1245만 명을 기록해 전년 동기(986만 명) 대비 26.33% 증가하며 성장세를 유지 중입니다.

고객 수 성장에 따른 활성고객 증대로 이어지며 플랫폼 파워가 더욱 강화되고 외환 송금, 액티브 시니어 특화 서비스, 금융상품 직접 판매 등 출시를 예정 중인 서비스의 탄탄한 토대가 될 것으로 기대됩니다.

실제로 고객수가 늘어남에 따라 여·수신잔액도 지난해와 비교해 증가했습니다. 토스뱅크의 3월 말 기준 여신잔액은 14조 8500억 원, 수신잔액 30조 300억 원을 기록했습니다. 이는 전년 동기(여신 13조 8500억 원, 수신 28조 3100억 원)과 비교하면 각각 7.2%, 6% 증가한 것입니다.

토스뱅크는 대부분의 수수료가 무료라는 대고객 비용이 큰 특성에도 불구하고, WM (목돈굴리기), 체크카드 및 PLCC, 함께대출 등 수익원을 다양화하고 있습니다.

특히, 위험가중자산(RWA) 비중이 낮은 전월세자금대출이 지속 성장하고 있고, 지난달 22일 출시한 게임 저금통이 출시 하루만에 10만 좌를 돌파하는 등 ‘먼저 이자 받는 정기예금’, ‘나눠모으기 통장’ 외에 차별화된 예·적금 상품을 선보이며 소비자의 호응을 이끌어냈습니다.

이에 따라 순이자이익은 2045억 원으로 전년 동기(1759억 원)대비 16.3% 증가했으며, 비이자이익은 -153억 원을 기록하며 적자 기조를 유지했습니다. 다만 수수료수익이 371억 원으로 전년 동기(246억 원)와 비교해서는 100억 원 이상 늘어나면서 비이자이익 적자폭을 소폭이나마 줄인 것으로 조사됐습니다.

은행의 핵심지표라 할 수 있는 순이자마진(NIM)은 전년 동기 대비 증가했습니다. 1분기 순이자마진은 2.6%로 전년 동기(2.49%)와 비교해 0.11%p 증가했습니다.

토스뱅크는 안정적인 자본적정성과 건전성 역시 유지하고 있는 것으로 나타났습니다. 3월 말 기준 BIS(자기자본비율)는 15.9%로 견조한 자본적정성을 확보하고 있습니다. 대손충당금전입률도 1분기 말 기준 285.62%로 전년 동기(206.35%)에 비해 79.27%p 오르며 충분한 손실흡수능력도 확보한 것으로 나타났습니다.

한편, 토스뱅크는 단순히 수익만 추구하는 것이 아니라 인뱅 본연의 역할을 수행하기 위해 포용금융에도 힘쓰고 있습니다. 1분기 말 기준 중·저신용자 대출 비중이 34.3%로 인뱅 중에서 두 번째로 높았으며 토스뱅크의 1분기 말 기준 신규 중·저신용자 대출 규모는 3575억 원으로 확인됐습니다.

최근에는 사회초년생, 청년창업자, 취업준비생 등 미래를 준비하는 청년층의 금융부담을 완화하고 안정적인 경제생활을 지원하는 보증부 대출 ‘햇살론유스’를 출시하여 서민금융 활성화에 적극적으로 나서고 있습니다.

중·저신용자 대출 비중을 일정수준 이상 가져감에도 리스크 관리 기조로 인해 연체율 등은 안정세를 보였습니다. 토스뱅크의 연체율은 1.26%로 전년 동기(1.34%)에 비해 0.08%p 감소했으며 고정이하여신비율(NPL)도 0.98%로 전년 동기(1.19%) 대비 0.21%p 하락한 것으로 확인됐습니다.

토스뱅크 관계자는 “25년 1분기 실적은 토스뱅크가 본업 중심의 성장과 그 경쟁력을 바탕으로 자산건전성까지 달성해 낸 결과”라며 “앞으로도 혁신성과 수익성의 균형을 맞추며 안정적인 성장 기반을 다져 나갈 것”이라고 밝혔습니다.