올해 장마는 평년보다 일찍 시작되는데다 기간도 길 것으로 예상되는 가운데 여름휴가철이 다가오면서 금융감독원(이하 금감원)과 보험 유관기간은 자동차 사고 발생에 대한 주의를 당부했습니다.

16일 금감원은 안전 운전을 위한 유의 사항부터 교대 운전 및 침수사고를 대비한 특약 소개 등 알아두면 유용한 자동차보험 정보를 안내했습니다.

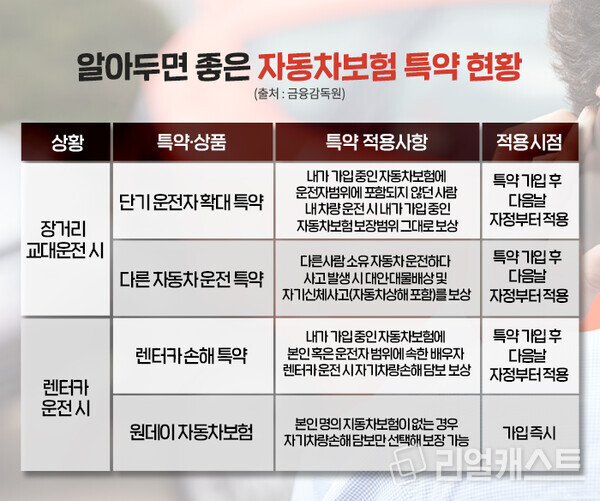

먼저 장거리 운전 시 본인이 운전하기 힘들 수 있어 친척이나 지인이 나의 차량을 운전하는 경우가 발생할 수 있는데 이때 ‘단기 운전자 확대 특약’을 활용하면 좋습니다.

단기 운전자 확대 특약에 가입하면 현재 내가 가입 중인 자동차보험에 포함되지 않던 친척이나 지인 등이 내 차량을 운전하다 혹시라도 사고발생 시 내가 가입한 자동차보험의 대인·대물배상 및 자기신체사고(자동차상해 포함) 등 보장범위 그대로를 보상받을 수 있습니다.

만약 내가 다른 사람의 차량을 운전할 경우에는 ‘다른 자동차 운전 특약’을 활용하면 됩니다. 본인 또는 가족(부모, 배우자, 자녀)이 소유하고 있지 않은 자동차를 운전하다 사고발생 시 대인·대물배상 및 자기신체사고(자동차상해 포함)를 보상받게 됩니다.

다만 두 가지 특약 모두 가입일 24시(자정)부터 보장이 개시되므로 출발 전날 가입해야 보상을 받을 수 있습니다. 일례로 16일 16시에 특약에 가입했다면 다음날 자정인 17일 0시부터 특약 가입기간 만큼 보장을 받을 수 있다는 말입니다.

또한 보험사에 따라 특약 명칭과 보장조건 등이 상이할 수 있다보니 특약 가입 시 보험사와 상세한 상담을 받아 혹시나 모를 사고에 대비할 필요가 있습니다.

본인이나 타인 차량이 아닌 렌터카를 이용하는 상황도 있을 겁니다. 이럴 때에는 렌터카에 적용되는 자동차보험의 보상범위를 반드시 확인해야 합니다. 일반적으로 렌터카는 자기차량손해 담보가 가입되어 있지 않은 경우가 많습니다.

본인 명의 자동차보험이 있을 경우에는 '렌터카 손해 특약'을 활용하면 됩니다. 본인 혹은 운전자 범위에 포함된 배우자가 렌터카를 운전하다 발생한 사고피해를 보장받을 수 있습니다. 단 본인 명의 자동차보험에 자기차량손해가 가입된 경우에 한해 특약가입이 가능하다는 점은 참고해야 하고 위에 언급한 특약들과 마찬가지로 다음날 자정부터 보장이 개시됩니다.

만약 본인 명의 자동차보험이 없다면 '원데이 자동차보험'을 통해 보장범위를 확보할 수 있습니다.

이름에서 알 수 있듯 일 단위로 가입하는 자동차보험으로 자기차량손해 담보만 선택해 가입이 가능합니다. 특히 이 상품은 앞서 확인했던 특약들과 다르게 가입 즉시 보장을 받게 됩니다.

이외에도 장마철에 비가 많이 오면서 하천들이 순식간에 불어나 매년 차량이 침수되는 경우도 많은데 이를 대비하는 특약도 확인해 대비할 필요가 있겠습니다. 침수사고와 관련해서는 '차량 단독사고 손해' 특약을 통해 보장받을 수 있습니다.

차량 단독사고 손해 특약은 침수 및 다른 물체와의 충돌(로드킬 등) 등으로 인해 내 차량에 발생한 손해를 보상하는 특약입니다. 보험가입자 본인이 문이나 선루프 등을 열어 놓은 상태에서 빗물이 유입되는 등 과실이 명백한 경우에는 보상에서 제외될 수 있고 본인 과실이 없는 경우에는 보험료가 할증되지 않는다는 점 참고해야 합니다.

한편, 금융당국 및 자동차보험사, 한국도로공사 등은 여름철 집중호우·태풍 등으로 인한 차량침수 사고를 예방하기 위해 차량 운전자에게 '긴급대피알림 서비스'를 제공하고 있습니다.

운전자가 가입한 보험사와 관계없이 침수 위험 차량에 대해 대피 안내 문자 메시지를 제공하며 안내 문자 메시지를 받았다면 차량을 안전한 장소로 신속히 옮겨 피해예방에 나서야 합니다.

최근 피싱사기 등도 늘어나고 있다 보니 혹시나 안내 메시지 발송 시, 앱 설치나 특정 링크(URL) 클릭을 요구하는 문구가 있다면 링크를 누르지 말고 보험개발원 공식 발신번호인지 확인할 필요가 있겠습니다.

카카오톡을 이용해 긴급대피 알림이 온다면 '보험개발원 자동차 긴급 대피 알리미' 채널을 통해 발신되므로, 프로필을 클릭해 채널명 옆의 카카오 인증마크를 확인해보면 됩니다.

음주운전은 하면 안되지만 혹시나 음주운전을 하다 사고가 발생하게 되면 자동차보험료가 크게 오를 수 있습니다.

운전자의 보험료는 음주운전 횟수에 따라 10~20% 할증되고 거액의 사고부담금이 부과되기 때문에 음주운전은 하면 안되겠습니다.

음주운전 중 발생한 사고에 대해 운전자는 대인 사고부담금을 사망 시 최대 각각 2억 8000만 원, 부상 시 최대 1억 3000만 원을 부담해야 합니다. 대물 사고부담금은 최대 7000만 원을 지급해야 하고 동승자의 보상금도 40% 감액해 지급됩니다.

특히 대인 사고부담금(의무보험)은 1인당 각각 부과되므로 피해자 수가 늘어나면 사고부담금도 덩달아 증가하게 됩니다.

이미 대부분의 운전자들이 아시는 내용이겠지만 자동차 이용 시 연료 부족, 배터리 방전, 타이어 펑크 등 예상치 못한 긴급상황이 발생한 경우, 본인이 가입한 보험사의 '긴급출동 서비스'를 이용하면 문제를 해결할 수 있습니다.

가입한 보험사 콜센터 번호는 미리 숙지해두고, 긴급상황 발생한 경우 긴급출동 서비스를 신청하고 이용하면 됩니다. 다만 총 이용횟수에 제한이 있으므로 자동차보험 가입 시 상세내용 확인할 필요가 있겠습니다.