집값의 10%만 있어도 내 집 마련이 가능해진다? 귀가 솔깃해지는 제안이 아닐 수 없는 얘기입니다. 부족한 자금을 지분 형식으로 투자 받아 집을 살 수 있는 '지분형 모기지(주택담보대출)'가 하반기 시범사업을 통해 선보일 예정이라고 하는데요. 지분형 모기지가 과연 실행될 수 있을까요? 문제점은 없는지 리얼캐스트가 알아봤습니다.

‘지분형 모기지’가 뭐길래... 장점은?

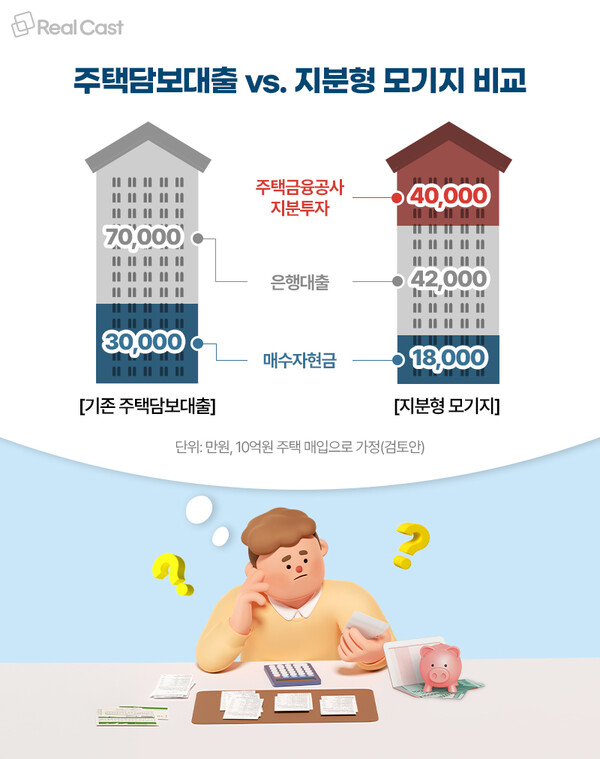

지분형 모기지 방식의 골자는 간단합니다. 개인이 집을 살 때 주택금융공사(이하 주금공)의 자금을 지원 받아 마련하고, 주택금융공사는 그 집의 지분 투자자가 되는 것입니다. 집의 소유권을 정부와 나눠 가지게 되고, 자금 여력이 부족했던 매수자는 주택 매입 부담을 줄일 수 있다는 장점이 있습니다.

예를 들어, 10억원짜리 집을 마련한다고 가정할 때, 기존 주택담보대출 비율(LTV)를 적용하면 7억원은 은행에서 빌리더라도 3억원의 현금은 있어야 합니다. 지분형 모기지는 주금공이 40%까지 지원해 4억원을 투자하고, 매수자는 나머지 6억원의 70%는 LTV 대출(4억2,000만원)로, 현금은 1억8,000만원만 있으면 된다는 계산입니다.

이때 주금공이 투자한 4억원에 대해선 은행 주담대(4%대)보다 낮은 2%대 요율이 책정되고, 매수자는 이 사용료를 내야 합니다. 7억원을 은행에 빌릴 떄보다는 부담이 낮아지는 것이죠. 집을 매도할 경우 발생하는 시세 차익은 주금공과 지분에 따라 나누게 되고, 만약 집값이 떨어졌을 경우에는 손해는 주금공이 부담한다는 내용입니다.

모두가 만족하는 해결책이 나올 수 있을까?

그런데 문제가 있습니다. 몇 년 전 부동산 활황기처럼 집값이 많이 오른 경우라면, 시세 차익을 정부와 일정 비율로 나눠야 합니다. 내 집 소유권을 나눠 가진다는 개념의 대출인 만큼, 이에 대한 수익 공유 방식에 대해 해석이 엇갈릴 수 있습니다.

주택금융공사가 세금을 걷어 운영되는 공공기관이라는 점도 간과해선 안됩니다. 정부가 지분을 투자했다가 떨어진 집값에 대한 부담을 떠안아야 한다면, 이를 이해할 납세자는 없어 보입니다. 가격 하락을 막기 위해 정부가 집값 상승을 부추기는 형상이 나타날 수 있다는 지적이 여기서 나옵니다. 수요가 많은 특정 지역의 특정 가격대 주택으로 수요가 몰려 오히려 집값이 더 오르는 경우도 생길 수 있습니다.

내 집 마련 자금이 부족한 젊은 층에게 구매 여력보다 훨씬 큰 금액의 주택을 매입하게 한다는 지적도 있습니다. 집값을 잡으려면 시장 가격 안정화 방안을 찾아야 하는데, 정부가 개인의 투자 리스크를 함께 안고 가는 방법은 무리가 될 수 있다는 것입니다. 과거 비슷하지만 조금씩 다른 개념으로 나왔던 유형 모기지나 지분적립형 주택이 그리 큰 관심을 받지 못하거나 아직 시행도 되지 못했다는 점도 간과해선 안됩니다.

다양한 우려에 대해 김병환 금융위원장은 5월 7일 금융위원회 기자간담회에서 주택금융공사가 손실을 떠안는 것에 대해 다시 따져보겠다고 말했는데요. 대선 이후 나올 세부안을 어떻게 다듬을지 귀추가 주목됩니다.