KB금융그룹(회장 양종희, 이하 KB금융)이 2025년 1분기 경영실적을 지난 24일 발표했습니다.

KB금융은 2025년 1분기 당기순이익은 1조 6973억 원을 시현했습니다. 이는 지난해 1분기(1조 420억 원) 대비 6553억 원 늘어난 수치로 시장 예상치인 1조 5861억 원을 뛰어넘는 어닝 서프라이즈를 기록했습니다.

지난해 홍콩H지수 관련 ELS 충당부채 전입에 따른 기저효과가 소멸되고 비은행계열사 이익이 확대된 영향으로 풀이됩니다.

1분기 그룹 순이자이익은 전분기(3조 2429억 원) 대비 0.6% 증가한 3조 2622억 원을 기록했습니다. 은행 이자수익 감소에도 불구하고 핵심예금 확대 등 조달비용 절감 노력에 힘입어 전분기보다 소폭 늘어난 수준을 보였습니다.

그룹 순이자마진(NIM)은 2.01%로 전년도(2.11%) 대비 0.1%p가량 하락했지만 직전 분기 1.98%와 비교했을 때는 소폭 개선이 이뤄졌습니다. 은행 NIM은 1.76%를 기록하며 전분기 대비 0.04% 상승했습니다.

1분기 그룹 순수수료이익은 9340억 원으로 전년 동기(9901억 원) 대비 5.7% 감소한 것으로 확인됐습니다. 카드사 가맹점 수수료율 조정 및 부동산PF 수수료 회복 지연 등의 영향으로 줄었습니다. 다만, 2023년부터 9개 분기 연속 순수수료이익 9000억 원 이상 유지하고 있습니다.

1분기 그룹 기타영업손익은 3580억 원을 시현하며 전년 동기(2421억 원) 대비 47.9% 증가했습니다. 국고채를 비롯한 시장금리 하락의 영향으로 유가증권 관련 실적이 크게 개선되며 전년 동기 대비 1159억 원 늘었습니다. 보험영업손익은 전년동기 대비 감소하였으나, 지난해 1분기 손해보험의 IBNR 준비금 환입 등 기저효과 제외할 경우에는 경상적으로 소폭 상승했습니다.

1분기 그룹 일반관리비는 1조 6056억 원을 기록했습니다. 경상비용 절감 중심의 지속적인 비용 합리화 노력에 힘입어 전년 동기(1조 6282억 원)와 비교해 1.4% 감소했습니다.

1분기 그룹 영업이익경비율(CIR)은 35.3%로 역대 최저수준을 기록했습니다. 견조한 핵심이익 성장을 비롯해 인력·비용구조 효율화 등 전사적 비용관리 노력이 결실을 나타내며 하향 안정화 추세를 이어갔습니다.

1분기 그룹 신용손실충당금전입액은 6556억 원, 대손충당금전입비율은 0.54%를 기록했습니다. 신용손실충당금전입액 및 대손충당금전입비율은 전분기 대비 상승한 것으로 나타났는데 은행의 일회성 요인을 제외한 경상적 수준은 예측 가능한 수준에서 관리되고 있는 상황입니다.

3월말 기준 KB금융 총자산은 770.3조 원, 관리자산(AUM)을 포함한 그룹 총자산은 1301.8조 원입니다. 그룹 총자산은 은행을 중심으로 전년말(1289.3조 원) 대비 12.5조 원(0.9%) 증가하였고, 그룹의 관리자산(AUM)은 531.5조 원으로 증권의 WM자산 및 자산운용의 펀드자산 증가 등으로 인해 전년말 대비 12.6조 원 성장했습니다.

3월말 기준 그룹 고정이하여신(NPL) 비율은 0.76%, NPL Coverage Ratio는 133.1%를 기록하며 양호한 수준을 유지하고 있습니다. 3월말 기준 그룹 BIS자기자본비율은 16.57%, 보통주자본비율(CET1비율)은 13.67%입니다.

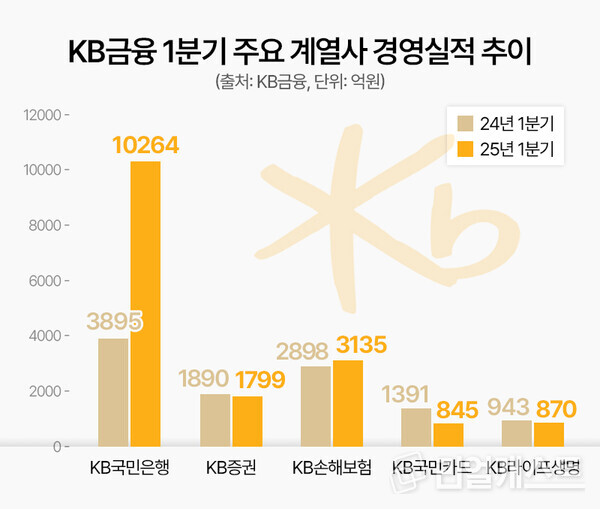

KB금융 주요 계열사 실적에 대해 살펴보면 먼저 KB국민은행 1분기 당기순이익은 1조 264억 원을 기록했습니다. 전년동기 ELS 손실 보상 관련 충당부채 기저효과가 소멸되고, 유가증권 관련 실적이 회복되며 전년동기(3895억 원)와 비교해 6369억 원 증가했습니다.

KB증권의 1분기 당기순이익은 1799억 원을 기록하며 전년 동기(1980억 원) 대비 9.1% 감소했습니다. 미국발 상호관세 여파 등으로 인해 전반적인 주가지수 하락에 따른 유가증권 평가 관련 손익 축소 및 국내 주식거래대금 감소에 따른 증권수탁수수료 축소 등의 영향입니다.

KB손해보험의 1분기 당기순이익은 3135억 원으로 전년 동기(2898억 원)와 비교해 8.2% 늘었습니다. 이는 전년동기 IBNR 적립금 환입 기저효과에 따른 보험영업손익 감소에도 불구하고, 대체자산 투자 확대로 인한 수익성 개선 및 금리하락에 따른 보유채권 평가·처분 이익이 증가한 결과입니다.

KB국민카드의 1분기 당기순이익은 845억 원을 기록했습니다. 가맹점수수료율 조정에 따른 수수료 감소와 신용손실충당금 전입액이 증가하며 전년 동기(1391억 원) 대비 39.3% 감소했습니다. 다만, 유실적회원과 카드이용금액 성장, 모집·마케팅 등 주요 영업비용 효율화 등의 효과로 총영업이익은 전년 동기 대비 255억 원 증가했습니다.

KB라이프생명의 1분기 당기순이익은 870억 원을 시현했습니다. 전년 동기(943억 원)와 비교해 7.7% 감소했지만 보유채권 처분·평가 이익 증가 및 전분기 리밸런싱 손실 기저효과 등에 따라 투자영업손익이 증가하며 전분기 대비 784억 증가했습니다.

KB금융 재무담당 나상록 상무는 2025년 1분기 경영실적에 대해 “시장금리 하락 영향으로 이자수익이 감소하였지만 핵심예금 유입이 확대되면서 이자이익은 전분기와 유사한 수준을 유지했다”라며 “비우호적인 영업환경에서도 은행과 비은행 계열사간 상호보완적인 실적을 시현하면서, 그룹 이익에서 비은행 부문 비중이 42%까지 증가했다”고 설명했습니다.

■ 1분기 주당배당금 912원…3000억 원 규모 자사주 매입·소각도 결의

한편 1분기 실적발표를 앞두고 개최된 KB금융 이사회에서는 주당 912원의 현금배당과 3000억 원 규모의 자사주 매입·소각을 결의했습니다. KB금융은 지난 1분기 업계 최초로 총액 기준 분기 균등배당 발표했는데 자사주 매입·소각으로 주식수가 줄어들 경우 배당총액을 그대로 유지만 하더라도 주당배당금은 자연적으로 상승하게 되는 구조입니다.

또한 지난해 10월 발표한 기업가치 제고 계획(밸류업) 공시에 대한 이행 현황도 전자공시를 통해 공개했습니다.

이행 현황 내용에는 주주와 기업가치 제고를 위한 밸류업 이행 노력으로 주당가치, 시가총액 등이 꾸준히 상승 중이며, 자본비율과 수익성 관리, 지속적인 지배구조 개선 및 ESG·IR 활동 등을 통해 ‘시장 모범 기업’으로서의 주도적 역할을 수행하겠다는 비전도 포함되어 있습니다.

한편, KB금융은 사회적 가치 밸류업도 지속적으로 확대하여 따뜻한 금융을 실천 중입니다. 이번 1분기에는 ‘돌봄’과 ‘상생’을 핵심 축으로 총 7848억 원의 사회적 가치를 창출했다고 밝혔습니다.