인터넷전문은행(이하 인뱅) 3사가 지난해 실적이 지난달 31일 토스뱅크를 마지막으로 모두 발표됐습니다. 인뱅 3사의 실적은 23년 대비 크게 성장한 것으로 나타났습니다.

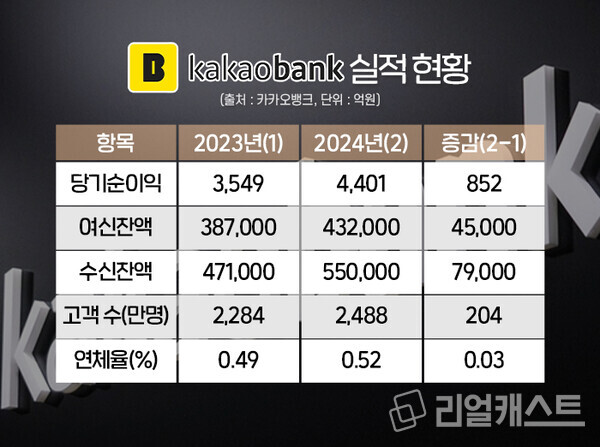

먼저 인뱅 선두주자인 카카오뱅크(대표이사 윤호영, Daniel)는 지난해 당기순이익 4401억 원을 기록했습니다. 이는 전년(3549억 원) 대비 24% 성장한 수치입니다.

이와 관련해 카카오뱅크 관계자는 "지난해 불확실성과 변동성 높은 외부 환경에도 카카오뱅크만의 차별적 경쟁력을 바탕으로 모든 부문에서 균형잡힌 성장을 이뤄냈다"고 말했습니다.

카카오뱅크의 실적 배경에는 꾸준한 고객 수 증가가 한몫했습니다. 24년 4분기 기준 카카오뱅크의 고객수는 2488만 명으로 23년 4분기 2284만 명에 비해 8.9%가 늘어났습니다. 특히 월간활성이용자수(MAU)는 1890만 명, 주간활성이용자수(WAU)는 1360만 명을 기록하며 역대 최대 트래픽을 달성하기도 했습니다.

카카오뱅크는 양적성장 뿐만 아니라 질적성장도 이뤄냈습니다. 카카오뱅크의 지난해 영업이익도 전년(4785억 원) 대비 26.8% 늘어난 6069억 원을 기록했습니다. 여신이자수익을 제외한 비이자수익이 8891억 원으로 집계됐습니다. 이는 전년 대비 25.6% 증가한 규모로, 전체 영업수익 중 30%의 비중을 차지했습니다.

이는 지속적인 고객 활동성 및 수신 확대를 기반으로 실현한 결과로 대출비교 서비스, 투자 서비스의 성장에 힘입어 지난해 수수료·플랫폼 수익은 3017억 원을 달성했습니다.

지난해 4분기 기준 수신 잔액은 전년 대비 약 8조 원 불어난 55조 원을 나타냈으며, 여신 잔액은 43조 2000억 원으로 23년 말 대비 약 4조 5000억 원 증가했습니다.

'금리 사각지대'에 놓인 중·저신용자의 금융 접근성을 높이기 위한 포용금융을 이어갔습니다. 카카오뱅크는 지난해에만 중·저신용 대출을 2조 5000억 원이 넘게 공급했습니다. 이에 따라 지난해 말 기준 중·저신용 대출 평균 잔액은 4조 9000억 원을 기록했고 중·저신용 대출 비중도 32.4%로 목표치인 30%를 넘어섰습니다.

카카오뱅크는 중·저신용 대출 비중을 30% 이상으로 유지하고 있음에도 불구하고 지난해 말 연체율은 0.52%로 안정적인 수준을 유지하고 있습니다.

카카오뱅크는 올해 대화형 AI 금융계산기, PLCC 카드, 모바일신분증 서비스 등 다양한 혁신적인 서비스를 선보이고 종합 금융 플랫폼으로서의 역량을 강화할 계획입니다.

이를 통해 ‘성장 중심의 밸류업 전략’ 목표인 ▲2027년 고객 수 3000만 명 ▲자산 100조 ▲2030년 ROE(자기자본이익률) 15% 등의 달성을 추진한다는 방침입니다.

인뱅 2위인 케이뱅크(은행장 최우형)의 경우에는 23년 대비 당기순이익이 크게 늘어난 것으로 확인됐습니다.

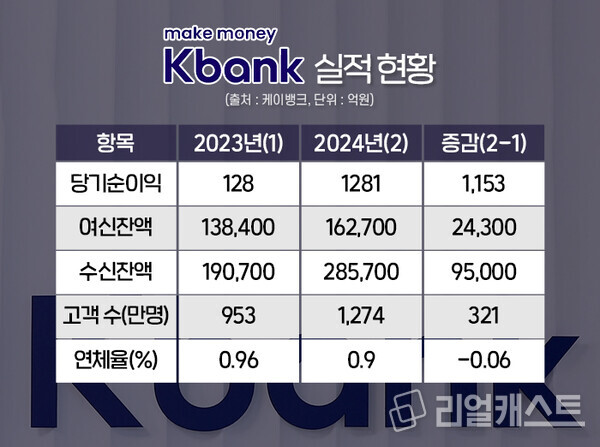

케이뱅크는 24년 당기순이익을 1281억 원을 시현하며 사상 최대 당기순이익을 기록했습니다. 이는 전년(128억 원) 대비 10배 이상 증가한 수치이지만 지난해에는 적극적인 충당금 적립에 따른 일시적인 실적부진의 결과로 향후 실적이 어떻게 나올지에 따라 IPO 재추진 등의 영향을 미칠 것으로 보입니다.

케이뱅크 역시 신규 고객이 꾸준히 유입되고 있는 것으로 확인됐습니다. 24년 말 기준 고객수는 1274만 명으로 23년 말보다 321만 명 늘었습니다. 혜택과 재미를 모두 잡은 상품∙서비스를 내놓은 것이 주효한 것으로 풀이됩니다.

케이뱅크가 지난해 3월 출시한 돈나무 키우기는 고객 180만 명을 넘어섰고, 지난해 3분기 출시한 입출금 리워드와 4분기 출시한 AI퀴즈 챌린지도 큰 인기를 끌면서 신규 고객의 유입을 이끌었습니다.

고객 수가 늘어남에 따라 수신도 성장세를 보였습니다. 24년 말 기준 수신잔액은 28조 5700억 원으로 전년 대비 9조 5000억 원(49.8%) 늘었으며 여신잔액은 16조 2700억 원으로 전년과 비교해 2조 4300억 원(17.5%) 증가한 것으로 확인됐습니다.

여·수신의 성장에 케이뱅크는 지난해 이자이익 4815억 원을 기록하며 23년(4504억 원) 대비 311억 원 늘었습니다. 지난해 비이자이익은 613억 원으로 23년 338억 원보다 80% 이상 증가했습니다. 지난해 비트코인 등 가상자산 시장 호조로 인한 펌뱅킹 수수료 확대, 체크카드 발급 증가, 연계대출 성장, 플랫폼 광고 수익 본격화 등이 비이자이익 증가로 이어졌습니다.

한편, 케이뱅크도 카카오뱅크와 같이 상생금융에도 적극 나섰습니다. 지난해 중·저신용 고객에게 공급한 신용대출은 총 1조 1658억 원이며 연간 평균 중·저신용 대출 비중은 34.1%로 목표치(30%)를 달성했습니다.

케이뱅크는 상생 금융을 늘렸음에도 안전자산 비중 확대와 여신 관리 강화 노력으로 건전성은 오히려 개선된 것으로 확인됐습니다. 케이뱅크의 연체율은 23년 말 0.96%에서 지난해 말 0.9%로 낮아졌고, 같은 기간 고정이하여신비율(NPL)도 0.86%에서 0.82%로 내렸습니다.

최우형 케이뱅크 은행장은 “상품∙서비스 경쟁력 제고를 통한 고객 증가와 포트폴리오 개선, 건전성 강화를 통해 지난해 사상 최대 실적을 달성할 수 있었다”라며 “올해도 지속적인 이익 실현과 건전성 관리를 통해 성장의 기반을 더욱 강화할 계획”이라고 말했습니다.

인뱅 막내 토스뱅크(대표 이은미)도 가파른 성장세를 바탕으로 지난해 처음으로 연간 흑자 달성에 성공했습니다.

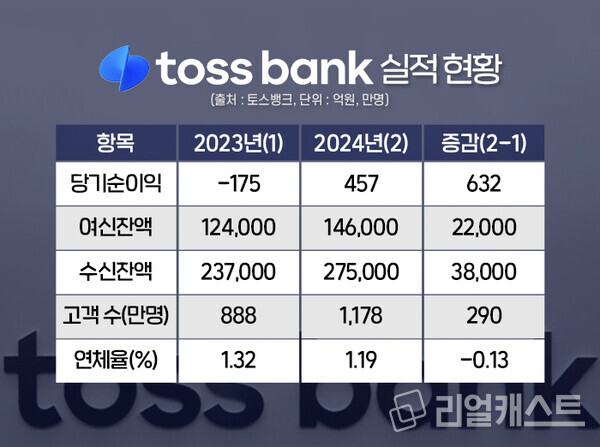

토스뱅크는 23년 3분기부터 24년 4분기까지 6개 분기연속 흑자를 기록한 것을 바탕으로 24년 전체성적은 총 457억 원의 당기순이익을 기록했습니다. 이는 토스뱅크 출범 이후 첫 연간 흑자 달성에 성공한 것입니다.

연간흑자 달성 배경에는 지속가능한 혁신으로 고객을 끌어 모았기 때문입니다. 지난해 은행권 최초 자동 일복리 ‘나눠모으기 통장’, 환전 경험을 혁신한 ‘외환 서비스’, 은행간 상생의 새로운 모델을 제시한 ‘함께대출’, 하나카드와 함께한 첫 PLCC ‘WIDE카드’ 등 새로운 서비스를 지속 선보였습니다.

이렇다 보니 한 해 동안만 300만 명 가까이 고객이 늘어나며 24년 말 기준 1178만 명의 고객 수를 확보했습니다. 고객이 늘어남에 따라 여신 및 수신잔액도 균형적으로 성장했습니다. 동기간 여신잔액은 14.6조 원, 수신잔액은 27.5조 원으로 각각 2.2조 원, 3.8조 원이 증가했습니다.

특히 ‘먼저 이자받는 정기예금’, ‘나눠모으기 통장’ 등 다양한 예적금 상품이 인기를 끌면서 저축성예금 규모는 10.9조 원에 달해, 23년 말 5.5조 원 대비 2배가량 증가한 것으로 나타났습니다.

한편, 토스뱅크는 담보대출이 없는 불리한 여건에서도 상생금융과 리스크 관리에도 신경을 쓰는 모습입니다.

24년 말 기준 토스뱅크의 중저신용자 대출 비중은 33.96%로 목표치를 초과 달성했음에도 연체율은 1.19%로 전년 말과 비교해 0.13%p 축소됐습니다. 또한 고정이하여신비율도 0.94%로 안정세 보이는 상황입니다.

이은미 토스뱅크 대표는 “토스뱅크가 2024년 첫 연간 흑자달성에 성공했다는 것은 양적, 질적 성장을 통해 지속가능한 혁신의 토대를 마련했음을 시장에 증명해낸 것”이라며 “고객의 성원과 신뢰가 없었다면 불가능했을 성과임을 잊지 않으며 은행 경험의 지평을 넓히는 혁신과 경계없는 포용을 지속해 나갈 수 있도록 앞으로도 최선을 다할 것”이라고 밝혔습니다.