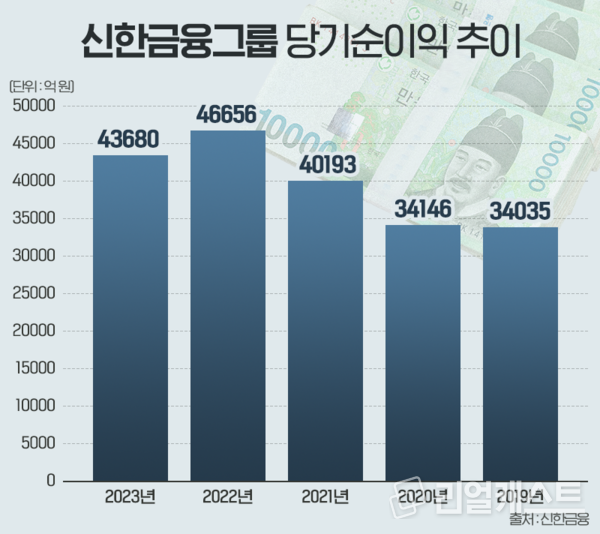

신한금융그룹(회장 진옥동, 이하 신한금융)은 지난 8일 23년 경영실적 발표(잠정)했습니다. 지난해그룹 당기순이익은 4조 3680억 원으로 이는 2022년(4조 6656억 원) 실적과 비교하면 6.4% 감소한 수치입니다.

견조한 영업이익의 증가에도 일회성 비용 및 전년도 증권사옥 매각 이익 효과 소멸 등의 비경상 비용 요인으로 인해 2022년 대비 당기순이익이 소폭 줄었습니다.

신한금융 관계자는 “실수요 중심 기업대출 성장을 통해 이자 마진 축소에도 불구하고 이자이익을 방어했으며, 유가증권 포트폴리오 관리를 통해 비이자이익이 증가하는 등 견조한 이익 창출력을 유지했다”며 “미래 불확실성에 대비하고, 부동산PF 시장의 연착륙을 유도하기 위한 선제적 충당금 적립과 자영업자/소상공인의 금리 부담을 완화하기 위한 상생금융 지원 등 고금리 지속에 따른 시스템 리스크 완화를 위해 지속적으로 노력하겠다”고 언급했습니다.

2023년 그룹 이자이익은 10조 8179억 원을 기록했습니다. 그룹 연간 NIM(순이자마진)이 1bp 상승하고, 금리부자산이 2.6% 증가하며 전년(10조 5969억 원) 대비 2.1%(2210억 원) 증가한 것으로 확인됐습니다. 4분기만 놓고 보면 금리부자산이 3분기 대비 0.7% 증가한 영향으로 2조 7866억 원의 이익을 거둔 것으로 나타났습니다.

2023년 그룹 비이자이익은 3조 4295억 원으로 확인됐습니다. 이는 전년(2조 2708억 원)보다 무려 51%가 증가한 수치입니다. 핵심이익인 수수료이익 개선 및 전년 급격한 금리 상승에 따른 유가증권 부문 손실 소멸 효과 등에 의해 크게 증가한 것으로 풀이됩니다.

지난해 그룹 판매관리비(판관비)는 5조 8953억 원으로 나타났습니다. 디지털/ICT 자본성 투자 증가에 따른 감가상각비 증가, 희망퇴직 비용(1875억 원) 증가 등으로 전년(5조 6442억 원) 대비 4.5% 늘어났습니다. 판관비 증가에도 견조한 영업이익 영향으로 2023년 연간 영업이익경비율(CIR)은 41.4%로 하향 안정화 추세가 지속되고 있습니다.

2023년 그룹 영업외이익은 1359억 원 손실을 기록했습니다. 3분기 중 발생한 신한투자증권 투자상품 관련 충당부채 적립(1200억 원), 4분기 보이스피싱 예방 및 피해구제 사업 등에 대한 기부금(300억 원) 등이 영향을 미친 것으로 보입니다.

2023년 그룹 대손충당금 전입액은 2조 2512억 원으로 확인됐습니다. 금리 상승 영향에 따른 은행과 카드 연체율 상승 등으로 경상 충당금이 증가하고 전년 대비 경기대응 충당금이 증가하며 전년(1조 3179억 원) 대비 70.8% 급증했습니다. 연간 기준 대손비용률은 0.57%를 기록했으며, 추가 충당금을 제외하면 0.38%입니다.

한편 신한금융은 지난 8일 이사회를 통해 결산 주당 배당금 525원(연간 주당 배당금 2100원)과 주주가치 제고를 위해 올해 1분기 중 1500억 원 규모 자사주 취득 및 소각을 결정했습니다.

신한금융 관계자는 “대내외 경제환경 변동성에 적극 대응하며 적정 자본비율을 유지하는 가운데 일관되고 지속적인 주주가치 제고 및 소상공인, 취약차주 등에 대한 지원을 통해 사회적 책임과 역할을 다할 것”이라고 말했습니다.

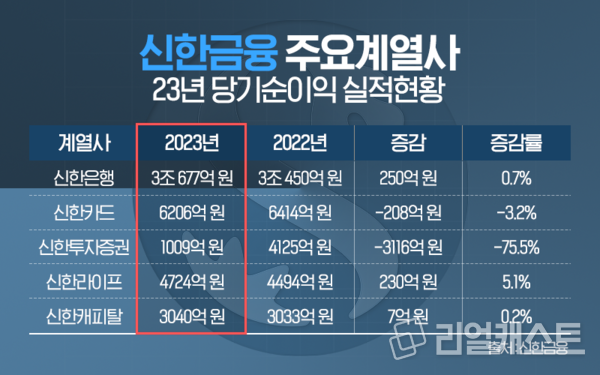

주요 그룹사 실적에 대해서 살펴보면 먼저 신한은행 2023년 당기순이익은 3조 677억원으로 전년(3조 450억 원) 대비 0.7%(250억 원) 증가했습니다. 4분기만 놓고 보면 상생금융 관련 비용 등에 따른 비이자이익 감소와 보수적 경기전망을 반영한 추가 충당금 증가 영향으로 전분기(9185억 원) 대비 49%가 감소한 4688억 원으로 확인됐습니다.

2023년 말 원화대출금은 290.3조 원으로 전년 말 대비 3.2% 증가했습니다. 가계 부문은 금리인상에 따른 대출수요 감소의 영향으로 소폭 감소했으나 대기업을 중심으로 자산 성장이 지속됨에 따라 지난해 말 대비 6.6% 증가하며 원화대출금 증가에 기여했습니다.

2023년 말 기준 연체율은 2022년 말 대비 0.04%p 오른 0.26%, 고정이하 여신비율(NPL)은 전년 말 대비 0.01%p 하락한 0.24%로 안정적인 수준을 유지한 것으로 나타났습니다.

신한카드의 2023년 당기순이익은 6206억원으로 전년(6414억 원) 대비 3.2%(208억 원) 감소했습니다. 전년 대비 취급액 증가와 무이자 신판할부 비중 축소 등으로 영업이익은 증가했으나 금리 상승에 따른 조달 및 대손 비용 역시 상승하며 전년 대비 당기순이익이 소폭 줄었습니다.

신한투자증권의 2023년 당기순이익은 1009억 원으로 전년(4125억 원) 대비 75.5% 감소한 것으로 나타났습니다. 위탁매매 수수료 이익 증가 및 자기매매손익이 증가했지만 지난해 불경기에 따른 IB 관련 수수료가 감소한데다 전년도 부동산 매각이익 효과 소멸 등으로 당기순이익은 전년 대비 감소했습니다. 여기에 3분기 중 발생한 투자상품 관련 충당부채도 한몫한 것으로 보입니다.

신한라이프의 2023년 당기순이익은 4724억 원으로 전년(4494억 원) 대비 5.1%(230억 원) 증가했습니다. 대체투자자산에 대한 평가손실에도 불구하고 CSM(보험계약마진) 상각액 증가와 금리 하락에 따른 채권 평가이익이 늘어난 영향으로 전년 대비 당기순이익이 늘어났습니다.

신한캐피탈의 2023년 당기순이익은 3040억 원으로 전년(3033억 원) 대비 소폭 증가했습니다. 금리 상승에 따른 조달비용 증가 및 보수적 충당금 적립에 따른 대손비용이 늘었음에도 배당 및 유가증권 관련 손익 증가 영향으로 전년과 비슷한 당기순이익을 기록했습니다.