금감원 “부동산 PF대출 추정손실 얼른 대손상각하라”

최근 금감원이 증권사들을 상대로 공문 하나를 뿌렸습니다. ‘부동산 PF 대출 대손상각 관련 유의사항’이라는 건데요. 이달 말까지 부동산 PF 대출 중에 추정 손실로 분류된 건에 대해 대손상각 절차를 조속히 진행하라는 겁니다.

말이 많이 어려운데, 간단히 정리하면 어차피 못 받을 거 물고 있지 말고 빨리빨리 털어내라는 얘기입니다. 이걸 통해서 좀 무서운 수준까지 치솟은 증권사 부동산 PF대출 연체율을 6월 결산 전까지 깎아보겠다는 의도이기도 합니다.

증권사들이 대체 어떤 상황이길래 금감원에서 이렇게 윽박을 지르고 나선 걸까요? 최대한 알기 쉽고 간략하게 정리해 보도록 하겠습니다. 구독과 좋아요, 알림설정부터 부탁드립니다.

부동산PF와 자산유동화증권

부동산PF(Project Financing)는 부동산 개발에 필요한 자금을 확보하는 금융기법을 일컫는 말입니다. 어떤 프로젝트가 미래에 벌게 될 돈을 담보로, 프로젝트를 굴릴 돈을 당겨서 만드는 마술의 일종이죠.

원래는 그렇게 복잡하지가 않았습니다. 1990년대만 해도 건설사가 직접 은행에서 돈을 빌리고, 그 돈으로 땅을 사고 집을 짓고 팔아서 수익을 남긴 뒤 빚을 갚는 기업금융이 일반적이었습니다.

그런데 건설사가 용지 매입부터 분양까지 한다는 건 모든 리스크를 건설사들이 짊어져야 한다는 얘기입니다. IMF를 지나면서 건설업계는 호된 교훈을 얻었고, 사업위험과 시공위험을 쪼개기로 했습니다. 시행사라는 개념이 등장했죠.

이렇게 갖춰진 부동산PF의 기본 형태는 얼마 지나지 않아 또 도전을 맞이합니다. 2008년 글로벌 금융위기입니다. 이때 부동산PF는 한 단계 더 진화할 필요를 느낍니다. 여러 사람들이 발을 담그면 수익은 좀 줄어들지도 모르지만, 매도 나눠 맞으면 좀 덜 아프다는 교훈을 얻은거죠. 이때 증권사 등의 금융권 주체들도 한 다리 끼게 됩니다.

증권사는 이때 유동화회사(SPC)가 대출채권을 유동화한 증권을 보증하면서 투자자에게 파는 역할을 합니다. 이렇게 만들어지는 증권을 바로 자산유동화증권(PF-ABCP, PF-ABSTB)이라고 합니다.

10%까지 치솟은 증권사 PF대출 연체율

금감원이 증권사에게 이런 PF-ABCP 중에 “추정 손실로 분류한 것에 대해 최대한 이른 시일 내에 대손상각 절차를 진행하라”고 했다는 건, 어차피 못 받을 것으로 분류된 채권이라면 빨리 충당금과 상계해서 회계장부에서 지우라는 의미입니다.

금감원이 이런 주문까지 하고 나선 이유는 시장에서 부동산PF 부실에 대한 걱정이 스멀스멀 피어 오르고 있기 때문입니다. 부동산PF는 결국 분양수익을 얻을 것을 전제로 만들어지는데, 미분양이 나면 다같이 폭삭 주저앉게 되기 때문이죠.

지난 4월에 국민의힘 윤창현 의원은 금감원 자료를 기초로 부동산PF 대출의 연체율 정보를 공개했는데요. 2022년 말 기준 은행, 보험, 저축은행, 여전사, 상호금융의 연체율이 0.01에서 많아도 2.2%에 머무르는 가운데, 증권사 연체율은 10.38%로 집계되어 우려를 낳은 바 있습니다.

증권사 부동산PF 대출잔액이 4.5조원으로 전체 대출잔액에 비해 얼마 되지 않으니 문제가 없다는 얘기도 있습니다만, 더불어민주당 이용우 의원실이 확보한 자료에 따르면 채무보증을 포함한 금융권 전체 부동산PF 잔액은 2년 사이 111조원에서 151조원으로 급격하게 늘었고, 특히 증권사가 주로 취급하는 채무보증 잔액은 같은 기간 19.28조원에서 22.48조원으로 늘어 우려를 더했습니다.

실제 연합인포맥스 자료에 따르면 올해 5월 22일 기준 국내 증권사들의 부동산PF에 대한 신용공여(매입보장, 매입확약) 규모는 약 20조원에 달합니다. 그 중에서도 특히 한국투자증권 2조 4,783억원으로 가장 많았고, 메리츠증권(2조 1,596억원)과 삼성증권(2조 850억원), KB증권(1조 8,677억원)이 뒤를 이었습니다.

매입확약을 간단하게 말하면 자산유동화증권(PF-ABCP, PF-ABSTB)을 만들어서 파는데 다 안 팔리면, 증권사가 다 떠안겠다는 겁니다. 그리고 그 결과 사업이 엎어지면 그 부실은 고스란히 증권사의 손실이 됩니다.

높은 수익을 기대하고 무분별하게 부동산 PF에 뛰어들었던 금융사들이 부실을 감당하지 못하고 줄줄이 고꾸라지는 모습을 우리는 이미 한번 봤습니다. 2011년에 터진 저축은행 연쇄도산입니다. 이때 저축은행들의 부동산PF 연체율이 25.1%였습니다.

덕분에 시장에서는 빠른 속도로 높아지는 증권사 연체율을 보면서 기시감을 느끼고 있는 상황이죠. 이 공포분위기가 번지면 무슨 일이 벌어질 지 모르니, 금감원도 얼른 6월 결산 전에 증권사들의 장부를 정리해서 명목상의 연체율을 낮추려 하는 것입니다.

증권사 전반은 괜찮다지만… 위기의 중소형 증권사

금융감독원에서는 실제 위험수준이 그렇게 높지는 않다고 보고 있습니다. 지난 4월 보도자료에 따르면 금융감독원은 금융권 PF 대출의 연체율이 낮은 수준으로 관리되고 있다고 설명했습니다. 2022년 말 기준 연체율은 1.19%로 차츰 높아지고 있긴 하지만, 2012년 말 연체율(13.62%)보다는 한참 낮으니 큰 걱정 할 필요 없다는 설명입니다.

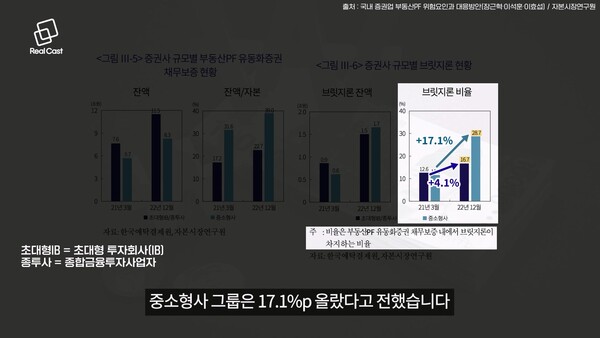

다만 시장에서는 중소형 증권사를 걱정하는 목소리가 높습니다. 부동산PF 유동화증권 채무보증의 잔액이 자기자본에 비해 너무 많고, 위험성이 높은 브릿지론 비율도 높아서 부실 위험이 크다는 설명입니다.

지난 5월 22일 자본시장연구원에서 나온 보고서에서도 같은 지적을 하고 있습니다. 초대형IB/종투사 그룹의 경우 2022년 말 기준 자기자본 대비 부동산PF 유동화증권 채무보증 잔액 비율은 22.7%로 2021년 3월(17.2%) 대비 5.5%p 오르는 데 그쳤지만, 중소형사는 같은 기간 31.6%에서 39.0%(7.4%p상승)로 더 가파르게 상승했습니다.

특히 중소형사는 부동산PF중 브릿지론 비율이 28.7%에 달하는 반면, 초대형IB/종투사 그룹은 16.7%에 불과했습니다. 상승폭 역시 훨씬 컸습니다. 초대형IB/종투사 그룹은 2021년 3월 대비 4.1%p 오르는데 그쳤지만 중소형사 그룹은 17.1%p 올랐다고 전했습니다. 그만큼 중소형사가 더 공격적이고 위험한 부동산PF에 발을 깊숙이 담갔다는 얘기입니다.

레고랜드 사태로부터 시작된 부동산PF 위기설이 지금까지 공포분위기를 이어가고 있습니다. 지난해 말에 가동을 시작한 PF 자산유동화기업어음 매입 프로그램은 연말까지 운영기간을 확대했고, 4월에는 PF 대주단 협약이 가동되며 시장에서도 한 숨 돌린 듯 합니다만, 결국 분양시장이 살아나지 않으면 해결되지 않는 문제라는 점이 특히 공포스럽네요. 아무쪼록 전개를 잘 지켜봐야 하겠습니다.