자동차 사고로 차량이 파손되거나 수리가 필요한 경우, 보험사는 피해자에게 다양한 보상을 제공합니다. 하지만, 보험사마다 보상 기준이 다르기 때문에, 적절한 보상을 받기 위해서는 보험사의 보상 기준을 잘 파악해야 합니다.

금융감독원이 자동차보험 분쟁사례를 바탕으로 소비자가 알아두면 도움이 될 만한 보험금 청구 시 유의사항을 안내했는데요. 리얼캐스트가 정리해 봤습니다.

▶ 차 사고로 가게 문 닫았다면...줄어든 매출 보상받는 법

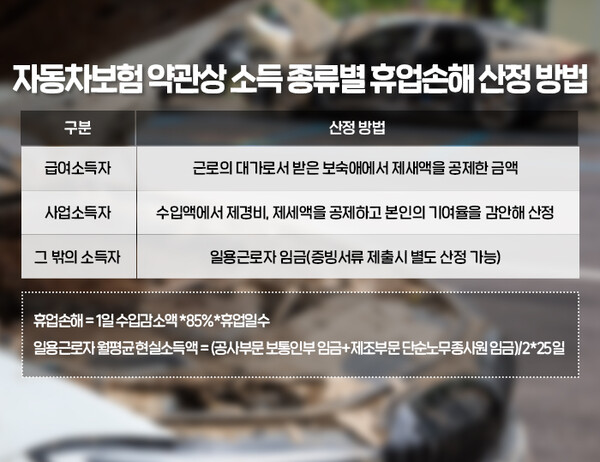

자영업자인 김 모씨는 자동차 사고로 부상을 당해 치료를 받는 기간 동안 가게를 운영하지 못했습니다. 수입이 감소한 김 씨는 보험사에 감소한 매출액에 대하여 휴업손해를 청구했는데요. 보험사는 일용근로자 임금을 기준으로 휴업손해를 산정, 매출액을 과소하게 책정했습니다.

위 사례에서 김 씨가 휴업손해에 대해 적절한 보상을 받으려면 소득을 증빙할 수 있는 자료를 제출해야 합니다. 자동차 사고로 수입이 감소하는 경우 소득금액증명원, 급여 공제 확인원, 연월차 사용확인원 등의 서류를 제출해 휴업손해를 청구할 수 있습니다. 휴업손해는 수입감소액의 85%를 인정하며 가사종사자(주부)의 경우 일용근로자 임금을 기준으로 휴업손해를 인정받을 수 있습니다.

▶ 장기 렌트 시 대차료 지급 기준은?

이 모씨는 자동차 사고로 정비업체에 차량을 요청했는데 입고 대기자가 많아 예상 수리기간을 5개월로 안내 받았습니다. 이에 렌터카를 사용하면서 5개월데 대한 대차료 지급을 요청했으나 거절당했습니다.

자동차 사고로 다른 자동차를 사용할 경우 대차 기간은 최대 25일까지 인정받을 수 있습니다. 부당한 수리지연이나 출고지연 등의 사유로 인해 통상의 수리기간을 초과하는 기간은 인정하지 않습니다.

▶사고로 떨어진 자동차 시세, 보상 가능할까?

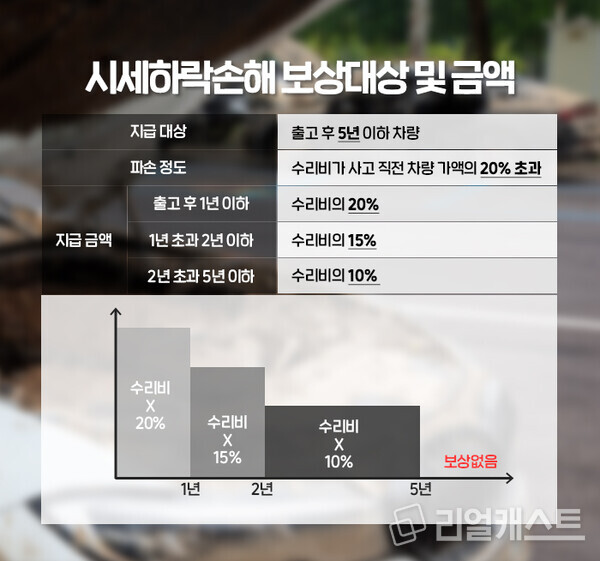

출고 6개월 된 신차를 운전하다 사고가 박 모씨는 수리비로 2백만원이 발생했습니다. 이에 3천만원이던 차량 시세가 크게 떨어졌다며 시세 하락에 대한 보상을 요청했는데 거절당했습니다.

보험사는 박 모씨의 차량은 출고 후 5년 이하의 차량에 해당하나, 수리비 2백만원이 사고 발생 전 시세인 3천만원의 20%인 6백만원에 미달해 시세 하락 손해에 대해 보상받기 어렵다고 밝혔습니다.

자동차보험 보통약관의 대물배상 담보에서 시세 하락 손해는 출고 후 5년 이하이고, 수리비가 사고 직전 자동차가액의 20%를 초과할 경우 수리비용의 10~20%를 시세 하락 손해로 지급하고 있습니다.

즉 자동차 사고 피해 차량의 경우 시세 하락 손해 지급 기준을 충족해야만 보상받을 수 있습니다.

▶ 차량 수리비 대신 현금 요청 가능할까?

최 모씨는 자동차 운전 중 가드레일을 들이받고 본인 차량이 가입한 ‘자기차량손해’담보로 차량을 수리하는 대신 현금을 지급해 줄 것을 청구했으나 거절당했습니다.

자동차보험 보통약관의 ‘자기차량손해’ 담보는 다른 자동차와의 충돌, 접촉으로 인한 손해 등에 한정해 보상됩니다. 자동차가 아닌 낙하물, 튄 돌 등 다른 물체와의 충돌(단독사고)로 인한 손해는 보상하지 않습니다. 자동차가 아닌 다른 물체와의 충돌, 접촉, 추락, 전복 또는 침수로 인해 생긴 손해를 보상받기 위해서는 차량단독사고 보장 특별약관에 가입해야 합니다.

또한 특별약관에 가입한 경우에도 단독사고의 경우에는 실제 수리를 원칙으로 하며 현금 지급은 금지돼 있습니다.

▶ 폭우로 차에 물이 찼는데 보상 거부... 이유는?

정 모씨는 비가 오던 날 아파트 실외주차장에 차량을 주차했다가 폭우로 차량 내부에 빗물이 들어갔습니다. 정씨는 자신이 가입한 자동차보험의 '차량단독사고 보장' 특약에 따라 침수로 인한 보상을 요구했지만 거절당했습니다. 차량 점검 결과 정씨의 차량에 설치된 선루프 배수로가 이물질로 막혀 차량 내부로 빗물이 유입된 사실이 확인됐기 때문입니다.

차량단독사고 보장 특별약관은 침수로 인한 손해는 보상하지만 기계적 결함에 의한 손해는 보상하지 않는다고 정하고 있습니다.

또한 ‘침수’란 흐르거나 고여있는 물, 역류하는 물, 범람하는 물, 해수 등에 자동차가 빠지거나 잠기는 것을 의미합니다.

법원도 해당 약관상 '침수'의 해석을 '물 속에 어떤 물체가 들어가다'라는 의미이지 '어떤 물체 안에 물이 흘러 들어가다'라는 의미로는 해석하기 어렵다'는 취지의 판결을 내린 바 있습니다.

따라서 트렁크, 선루프 및 엔진룸 등의 배수구 막힘 등 차량의 기계적 결함으로 차량에 물이 흘러 들어가는 경우에는 약관상 침수로 보상받기 어렵습니다. 선루프나 차량 도어 등을 개방해 놓았을 때 빗물이 들어간 것도 침수로 보지 않으므로 보상이 힘들다는 점도 유의해야 합니다.