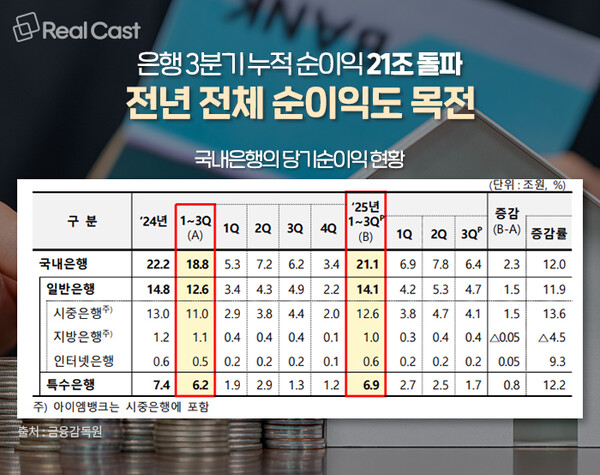

국내 은행권의 순이익이 올 3분기 누적 21.1조 원을 기록했습니다. 전년 동기 대비 12% 증가했습니다. 금감원은 원·달러 환율 하락으로 외환·파생 관련 이익이 늘었고, 지난해 상반기 ELS 배상금 기저효과가 더해지며 전체 순이익이 증가했다고 설명했습니다.

금융감독원이 발표한 ‘2025년 1~3분기 국내은행 영업실적(잠정)’에 따르면, 국내은행 당기순이익은 21.1조원으로 집계됐습니다. 전년 동기 18.8조원 대비 2.3조원 증가한 수치입니다. 이 가운데 시중은행과 인터넷은행은 증가한 반면 지방은행은 소폭 감소했습니다. 특수은행 순이익도 6.2조원에서 6.9조원으로 확대되었습니다.

비이자이익 증가가 실적 개선의 핵심 요인으로 나타났습니다. 외환·파생 관련 이익은 환율 하락 영향으로 1조원 수준에서 3.5조원으로 늘었고, 수수료이익과 유가증권 관련 이익은 감소하거나 보합을 보였습니다.

이자이익은 44.4조원에서 44.8조원으로 소폭 증가했습니다. 순이자마진(NIM)은 1.58%에서 1.51%로 축소됐지만, 이자수익자산 규모가 4.5% 증가하며 전체 이자이익을 뒷받침했습니다.

판매관리비는 전년 대비 1.2조원 증가한 20.7조원을 기록했습니다. 인건비와 물건비 모두 증가했으며, 대손비용은 4.6조원에서 4.7조원으로 소폭 확대되었습니다. 다만 원화대출 연체율이 지속 상승하고 있어 부담이 될 가능성이 제기됩니다. 연체율은 2022년말 0.25%에서 2024년말 0.44%, 2025년 6월말 0.52%로 올라온 상태입니다.

영업외손익은 지난해 상반기 ELS 배상금 영향으로 적자를 기록했으나, 올해는 자회사 지분 손익 개선과 일회성 요인 소멸로 1.6조원 흑자로 전환되었습니다.

금감원은 대내외 불확실성 확대 속에 대손비용이 취약부문을 중심으로 더 커질 수 있다며, 은행들의 손실흡수능력 확충과 건전성 관리 강화를 지속 유도하겠다는 입장을 밝혔습니다.