인터넷은행의 높은 예대금리차가 도마에 올랐습니다. 지난해 역대급 실적을 기록한 가운데, 올해 들어서는 다시 주담대에서 공격적 영업에 나서고 있습니다. 올해에도 성장세가 유지될지 시장의 이목이 쏠립니다.

인터넷 은행 가계예대금리차, 11월 평균 2.02%p

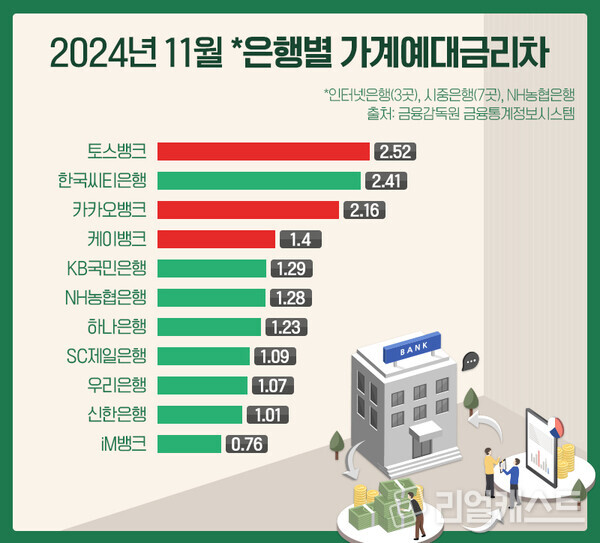

인터넷은행의 평균 가계예대금리차가 2%p를 돌파했습니다. 은행연합회 공시에 따르면, 지난해 11월 3대 인터넷은행의 평균 가계예대금리차는 2.02%p였습니다. 같은 기간 5대 은행은 1.18%p를 기록했습니다. 2배에 가까운 차이입니다.

은행별로 카카오뱅크는 2.16%p, 케이뱅크는 1.4%p를 기록했습니다. 상대적으로 금리가 낮은 주담대를 취급하지 않는 토스뱅크는 2.52%p로 가장 큰 폭의 가계예대금리차를 보였습니다.

반면 같은 기간 5대 은행의 가계예대금리차는 1%p대에 머물렀습니다. KB국민은행이 1.29%p를 기록했고, NH농협은행(1.28%p), 하나은행(1.23%p), 우리은행(1.07%p), 신한은행(1.01%p)이 차례로 뒤를 이었습니다. 대동소이한 수준이죠.

인터넷은행의 가계예대금리차는 상승폭도 상당합니다. 8개 은행 가운데 카카오뱅크는 1월만 해도 0.68%p를 기록했습니다. 1년도 되지 않아 1.48%p 오른 겁니다. 케이뱅크 역시 같은 기간 0.82%p 오른 것으로 나타났습니다. 5대 은행 중에서 가장 많이 오른 KB국민은행도 0.67%p 오르는데 그쳤습니다.

높은 예대금리차만큼 수익률도 높습니다. 금융감독원 금융통계정보시스템 자료에 따르면 지난 3분기 기준 3대 인터넷은행의 순이자마진(NIM)은 2%대를 기록하고 있습니다. 카카오뱅크는 2.16%, 케이뱅크는 2.07%입니다.

반면 같은 기간 5대은행의 순이자마진은 최고 1.9%(농협은행)에 그칩니다. 국민은행(1.8%), 신한은행(1.59%), 하나은행(1.47%), 우리은행(1.45%)모두 1%대를 기록했습니다.

인터넷은행 주담대 확장 행보, 막히나?

인터넷은행은 그 특성상 예대금리차가 높게 형성됩니다. 인터넷은행은 설립 취지에 따라 상대적으로 높은 금리로 제공되는 중·저신용자 대출을 매년 30%씩 취급하고 있죠. 덕분에 전체 대출금리가 오르면서 예대금리차를 확대시킵니다.

높은 예대금리차에는 주택담보대출도 한몫했습니다. 연초만 해도 카카오뱅크와 케이뱅크는 금리가 낮은 주담대·전세대출 대환대출로 점유율을 늘렸고, 그만큼 예대금리차도 줄었는데요. 하반기 들어 당국이 가계대출 관리에 나서면서 대출금리를 높일 수 밖에 없었죠.

실제 인터넷은행의 11월 가계대출 금리는 5%를 넘기도 했습니다. 카카오뱅크가 5.19%를 찍었죠. 케이뱅크는 4.69%, 토스뱅크는 5.53%를 기록했습니다. 이때 5대은행의 가계대출 금리는 4.28~4.65%를 기록한 것으로 나타났습니다.

인터넷은행은 연초 들어 가계대출 총량 한도가 초기화되면서 다시 본격적인 영업에 나서고 있습니다. 생활안정자금 목적의 주담대 한도를 해제하는 한편, 거치기간(1년, 케이뱅크)을 부활시키기도 했습니다. 중도상환해약금 면제를 앞세워 시장 점유율 확대를 꾀하고 있습니다.

다만 상황이 녹록치는 않습니다. 섣불리 가산금리 인하에 나서면 대출 쏠림이 일어날 수 있고, 그러면 타이트한 가계대출 관리를 주문한 금융당국에서도 곱게 봐줄 수 없는 상황입니다.

그나마 인터넷 은행 최악의 악재로 불리던 미래등기시스템은 해결의 실마리를 찾았습니다. 비대면 주담대가 사실상 중단될 위기였는데, 법원행정처가 간담회를 거쳐 전면 수정하기로 입장을 선회했죠. 대면 창구 없는 인터넷은행에겐 특히 반가운 조치였습니다.

여러모로 인터넷은행에겐 쉽지 않은 환경입니다. 올해에도 인터넷은행이 주담대 시장에서 저력을 보일 수 있을지 시장의 이목이 쏠리고 있습니다.