은행권 예대금리차가 확대되고 있는 것으로 나타났습니다. 주요 시중은행이 예금금리는 낮추고 대출금리를 잇달아 올리고 있기 때문입니다.

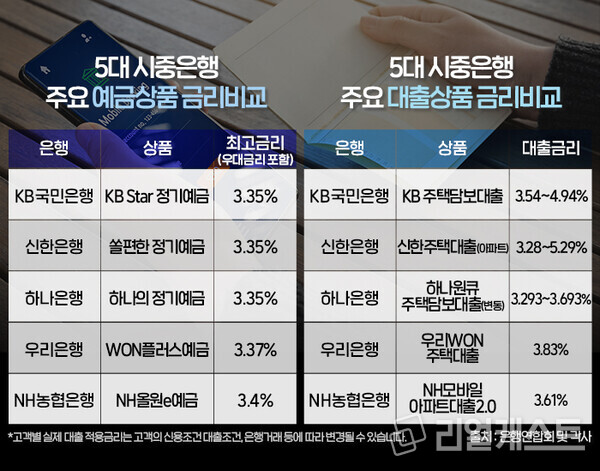

14일 은행연합회가 공시한 자료에 따르면 KB국민·신한·하나·우리·NH농협 5대 시중은행의 주요 예금상품(1년 만기) 최고금리는 평균 연 3.364%로 나타났습니다.

지난 6월만 하더라도 5대 시중은행의 정기예금 금리(1년)는 평균 연 3.524%였습니다. 한 달 새 0.16%p가 줄어든 것입니다.

반면 5대 시중은행의 대출금리는 지난 14일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준) 연 3.293∼5.29%로 집계됐습니다. 지난달 19일(연 2.84∼5.294%)과 비교해 상단은 큰 변화가 없지만 하단은 0.453%p 높아진 것입니다.

이는 미국 10년물 국채금리와 코픽스 등 대출 산정에 쓰이는 주요 지표 금리는 시장상황을 반영해 하락했지만 금융당국이 가계대출 관리를 압박하면서 최근 한 달간 은행권이 잇달아 대출금리를 인상한 영향으로 풀이됩니다.

은행별로 세부적으로 살펴보면 예대마진차(대출상품 최고금리-예금상품 최고금리)가 가장 차이가 많이 나는 곳은 신한은행(은행장 정상혁)입니다. 신한은행의 예대마진차는 1.94%p입니다.

5대 시중은행 중 대출 최고금리가 유일하게 5%를 넘어섰지만 예금상품의 최고금리는 시중은행 중 최저 수준입니다.

이어 KB국민은행(은행장 이재근)도 예대마진차가 1.59%p입니다. 대출 최고금리가 5%를 넘지는 않았지만 예금상품의 최고금리가 시중은행 최저 수준으로 격차가 많이 나는 것으로 조사됐습니다.

이어 우리은행(은행장 조병규)의 예대마진차는 0.46%p, 하나은행(은행장 이승열) 0.343%p, NH농협은행(은행장 이석용) 0.21%p순입니다.

은행권 예대금리차 확대는 당분간 이어질 전망됩니다. 미국 연방준비제도(Fed)가 9월에 금리를 인하하더라도 은행들이 그동안 억눌러왔던 가산금리를 조금씩 올리면서 마진을 챙기는 모습이 좀더 이어질 수 있기 때문입니다.

은행업계 한 관계자는 “가계대출을 GDP성장률에 맞춰서 운영하라는 정부의 방침에 따라 은행들이 대출금리를 높이면서 대출총량을 조절하고 있다”라며 “대환대출 경쟁 등으로 가산금리가 마이너스를 기록하는 등 낮았던 것이 현실이라 미국에서 금리를 인하해도 우리나라 대출금리에 빠르게 반영되기는 쉽지 않을 수 있다”고 말했습니다.

가파르게 증가하고 있는 가계대출도 대출금리에 영향을 미칠 것으로 보입니다. 금융당국이 발표한 7월 가계대출동향에 따르면 全 금융권 가계대출은 6월 대비 5조 3000억 원이 증가했습니다. 6월 全 금융권 가계대출이 4조 2000억 원 증가한 것을 감안하면 1조 원 이상 늘어난 수치입니다.

금융권 가계대출의 다수를 차지하고 있는 주택담보대출은 전월과 비교해 5조 4000억 원이 증가했습니다. 6월(5조 9000억 원)에 비해서는 소폭 줄어들었지만 여전히 많은 대출이 이어지고 있습니다.

금융당국 한 관계자는 “8월에도 수도권 중심의 부동산 거래 증가 및 휴가철 자금 수요 등으로 증가세가 확대할 우려가 있는 만큼 경각심을 가져야 할 시점”이라며 “가계부채 상황에 대한 면밀한 모니터링을 바탕으로 가계대출 증가율을 명목 GDP 성장률 내에서 관리해나갈 것”이라고 밝혔습니다.