DSR이란?

[리얼캐스트=김영환 기자] DSR(Debt Service Ratio, 총부채 원리금 상환비율)은 은행이 대출심사를 할 때 사용하는 도구입니다. 소득이 많아야 빚도 많이 낼 수 있다는 겁니다. DSR이 넘치면 대출을 못 받는데요. 이건 서브프라임 모기지 같은 대재앙을 막으려고 나라에서 정해놓은 거라 은행원을 아무리 어르고 달래도 소용 없습니다.

계산방식은 이렇습니다. 1년치 갚아야할 원금이랑 이자(원리금)를 몽땅 합쳐서 연간 소득으로 나누면 나옵니다. 연소득 4천만원인 A씨가 매년 갚아야 할 원리금이 1천만원이라고 가정하죠. A씨는 DSR이 25%입니다. DSR 40% 이하여야 대출이 가능할 경우, 새로 일으킨 대출 원리금이 600만원 이하라면 대출이 가능합니다.

차주별 DSR?

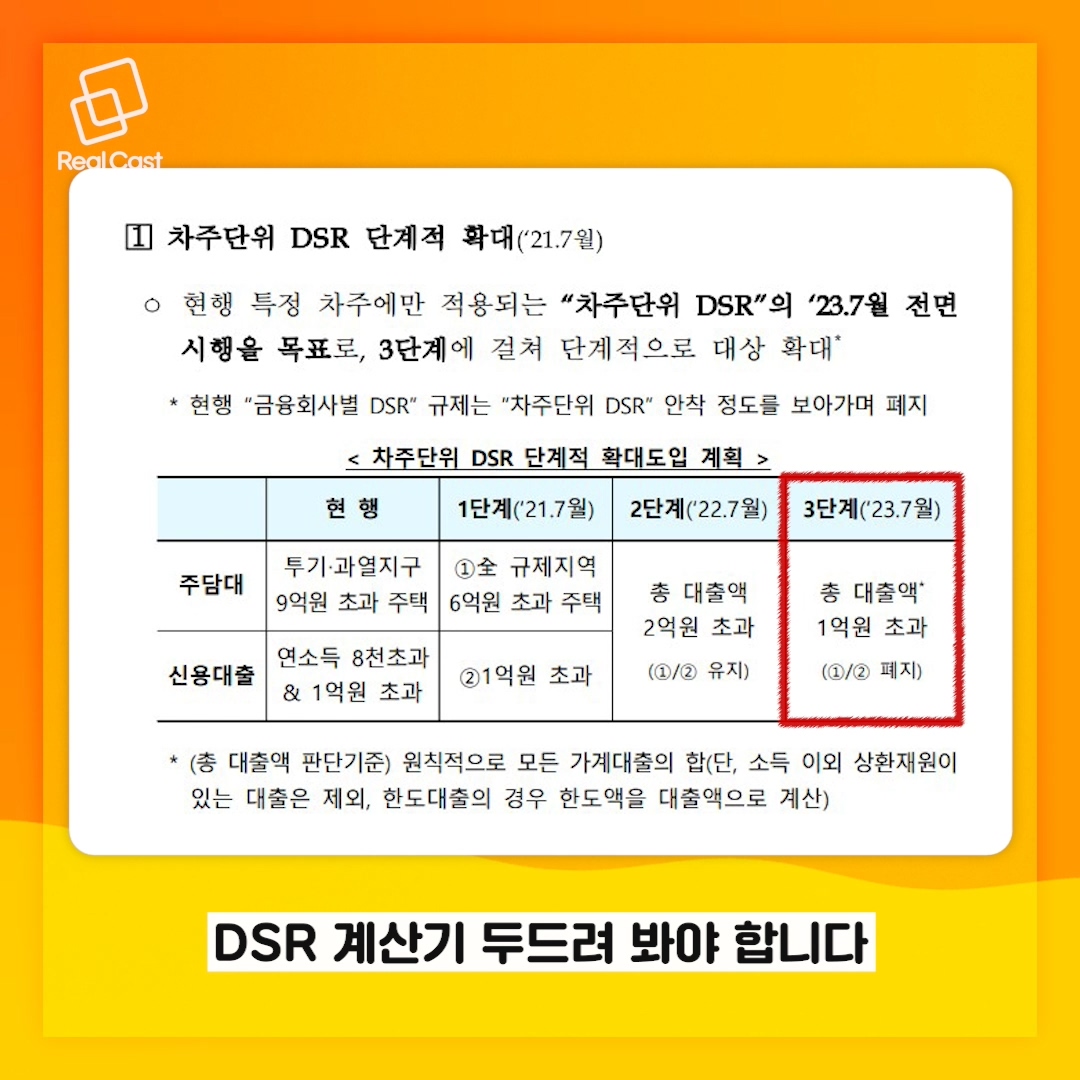

‘차주별 DSR’은 DSR을 한사람 한사람 관리하겠다는 겁니다. 원래 DSR은 은행별로 관리해서 은행은 A고객 30%, B고객 50% 해서 40%를 맞추는 방식으로 대출을 해줬습니다. 은행은 대출을 많이 하는게 이자로 수익을 내기 좋으니까요. 그래서 상환능력을 까다롭게 확인하는 대신 은행의 수용능력에 맞춰서 대출을 실행해 온 겁니다.

그러나 가계대출 규모가 사상 최대 규모로 부풀어 오르면서 위기론이 부각되자 국가가 나선겁니다. 한 번에 밀어붙이면 부작용이 클 것으로 예상되는 만큼 단계적으로 확대할 계획입니다. 로드맵이 완성되는 2023년 7월에는 개인의 총 대출액이 1억원을 넘으면 차주별 DSR 적용대상이 됩니다.

이 정책, 나에게 유리한 정책일까?

무주택자이고 주택을 구입할 계획이 없으시다면 정책과 크게 관련이 없습니다. 전세자금대출, 서민금융상품, 소액대출 등은 적용대상이 아닙니다.

주택을 구입할 계획이 있는 무주택자라면 보완장치를 잘 확인해야 합니다. 청년층은 장래소득 인정기준에 따라 소득이 다소 크게 평가될 예정이며, 초장기모기지를 활용하면 원리금이 줄어드므로 DSR에도 여유가 생깁니다. 서민 역시 금융우대혜택 등을 기대할 수 있습니다.

무주택자로서 이미 주택을 분양 받았고, 잔금을 치러야하는 상황에는 차주별 DSR 적용이 치명적이라는 관측이 나왔었는데요. 금융위가 소급적용을 배제하겠다는 입장을 밝혔습니다. 유주택자로서 추가적으로 주택을 구매할 계획이 있다면 하루라도 빨리 대출을 실행하는 것이 좋겠습니다.