-

영끌, 빚투족 수난시대...

-

고금리에 경기침체까지 집값 조기 반등 쉽지 않다(with 박원갑 KB부동산 수석전문위원)

-

2022년은 굿바이 영끌 빚투!

-

금리인하... 결국 믿을 건 부동산?

-

아파트 전세가 떨어져도 내집마련을 해야하는 이유

-

금리인상에 대응하는 빚쟁이의 자세

-

대출 없이 집 못 구하는 시대...내게 맞는 대출 체크리스트

-

후분양제 실시하면 시장과열 막을 수 있을까?

-

입주 폭탄…하우스푸어 해결책 있으려나?

-

집이 짐이 되는 세상 내 집 마련 이대로 포기해야 하나?

-

새 정부 출범 후 3년…대한민국에서 내 집 사야 할까?

-

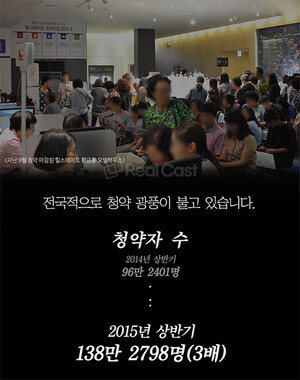

아파트 청약 노리는 그대,자금 계획은 세웠나요?