[리얼캐스트=한민숙 기자] 지난 몇 년 전부터 한국 부동산의 버블을 주장하며 위기론을 언급했던 한문도 교수를 모시고 현재 부동산 시장 현황을 들어봤습니다.

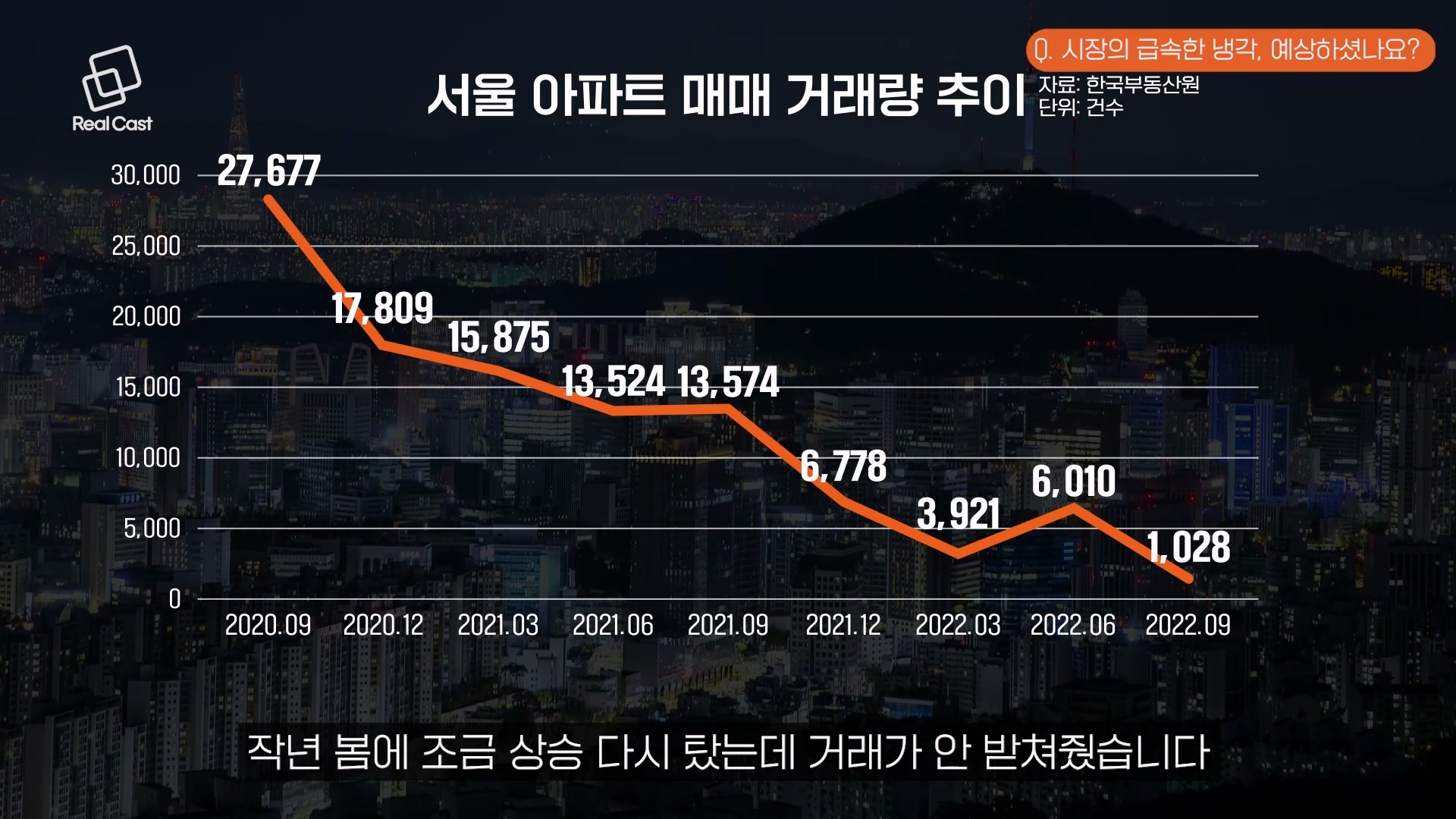

Q. 부동산 시장의 급속한 냉각, 예상했나?

A. 일반 시장 참여자 분들이 보실 때는 시장이 갑자기 급변한다고 판단하실 텐데 제가 볼 때는 그렇지 않습니다. 재작년 겨울부터 일단 상승 속도가 둔화됐고 작년 봄에 조금 상승 다시 탔는데 거래량이 안 받쳐줬습니다.

주식시장과 좀 비슷합니다. 거래량이 받쳐줘서 가격이 상승하는 것은 추세를 이어서 쭉 가는 것인데 제가 말씀드린 그 즈음부터 거래량이 좀 받쳐주지 않으면서 가격이 좀 많이 올랐고 그게 고점이라고 저는 판단됐고 작년 초가 여름, 가을이 되면서 거래량이 점점 줄기 시작했습니다.

그러면서 가격 상승폭이 둔화되기 시작했고 그동안 6~7년 동안 올랐으니까 이제 쉬어가는 타이밍이라는 걸 주기적으로 느꼈습니다. 당시 미분양에 대한 내용이 보도에는 안 나왔지만 일부 단지 수가 적은 아파트들이 서울에서도 미분양이 발생하기 시작했습니다.

이후 전세자금대출을 일부 은행에서 중단했는데 당시 충격이 상당했습니다. 정상적이지 않은 주택가격이 유지되고 있었기 때문에 자그마한 충격에도 시장이 민감하게 반응하고 있었던 겁니다. 시장이 변한다는 정확한 신호라 판단했고 가격이 너무 높다라는 걸 알 수 있는 부분이었습니다.

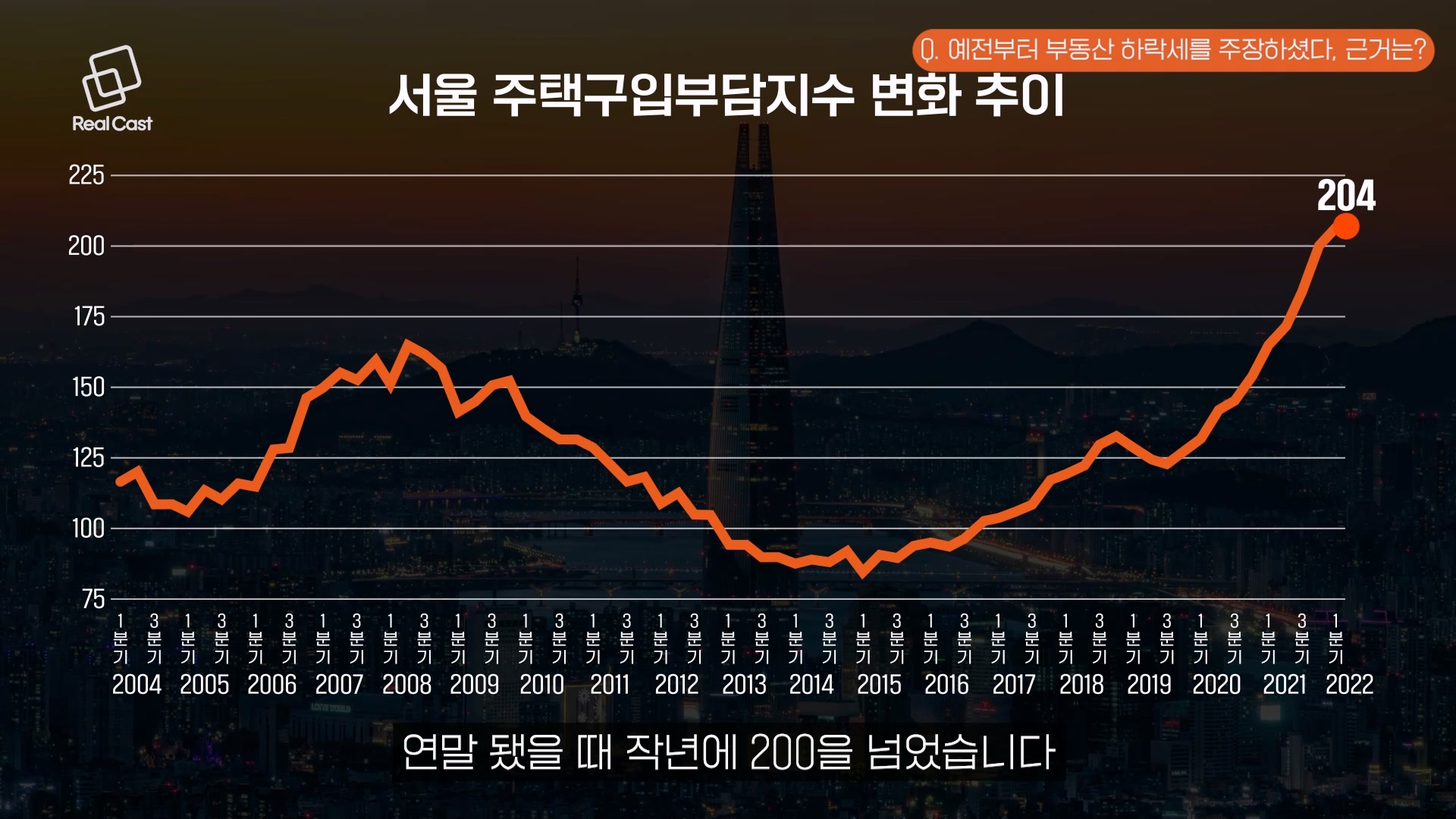

Q. 예전부터 부동산 하락을 주장한 근거는?

A. 주택가격부담지수라는 게 있습니다. 한국주택금융공사에서 매 분기 발표를 합니다. 그 지수가 이미 180~190을 다가가고 있었고 연말 됐을 때 작년 서울이 200을 넘었습니다. 200이라는 수치는 자기 소득이 중간 평균적인 사람들의 소득이 만약에 100원이라고 가정할 때 주택을 사가지고 담보대출의 월 원금하고 이자를 상환하는 금액이 50%라는 수치입니다.

노무현 정부 시절의 미친 집값일 때 그 수치가 163이 됐습니다. 그 얘기는 한 40% 정도 가까이 35~37%가 부담하니까 시장이 유지를 할 수 있던 거고 현재 203을 찍었다는 얘기는 50% 이상을 갖다가 주택담보대출을 받으면 갚아야 되는 그런 환경이라는 얘기입니다. 이건 DSR 총부채원리금상환하고 연동되는데 그 수치가 보통 45가 임계점이라고 전세계 데이터에 나와 있습니다. 그래서 작년 가을부터 드디어 임계점을 넘어섰다, 이제 내려갈 일밖에 안 남았다고 판단한 겁니다.

Q. 현재 국내 부동이 금리 인상에 유독 취약한 이유는?

A. 전세계를 볼 때 단기간에 100% 수익률을 내는 사업은 드뭅니다. 그런데 대한민국에 부동산이라는 존재가 가능한 상황이 된 겁니다. 전세보증금이라는 제도가 있기 때문입니다. 하지만 이 전세제도도 대출을 받았을 때 대출의 이자를 감당할 수 있을 때 전세대출을 받는데 그 임계점이 이미 작년 말에 왔습니다.

그동안 전세보증금이 받쳐줘야 주택 가격이 받쳐지는 형태의 시장이 갭투자라는 부분과 함께 이루어진 시장이었는데 전세대출을 작년 재작년에 임대차3법일 때 전세가격이 많이 오르면서 대출을 풀(full)로 받은 사람이 많았습니다. 자기가 생활하는 수준의 가처분 소득을 제외하고 가능한 선에서 대출을 다 받은 겁니다.

그런데 서울의 소득분포를 보면 연봉 6천에서 7천 이하가 60~70%입니다. 그분들 세금 15% 이런 거 계산하고 나면 월 500만원에서 실수령액은 450만원 정도 됩니다. 여기에 대출금리 2%일 때는 3억 정도면 60만원, 5억 정도면 100만원의 이자를 냈는데 지금은 금리가 2배가 됐습니다. 부담하는 게 100만원을 내던 분들은 200만원을 내야 되는 상황이 되니까 생활에 원래 짜놨던 자산관리가 깨지게 됩니다.

그러면 방법은 뭐가 있을까요? 덜 쓰든지 돈을 더 버는 건데 지금 경제상황이 돈을 더 벌 수 있는 상황이 아닙니다. 게다가 자녀가 있다면 더 고정 지출을 줄일 상황도 못 됩니다. 전세대출 이자를 줄여야 되는데 금액은 똑같으니까 다운사이징, 빌라로 가게 되거나 아니면 인근 경기 수도권으로 이전을 하는 수밖에 없습니다.

중요한 건 그 사람이 나가고 나서 그 집을 다음 사람이 들어와야 되는데 다음 사람 역시 똑같이 비슷한 수준의 수요자들이 부담을 느끼기 때문에 안 들어갑니다. 그럼 전세가 안 채워지고 그래서 제가 작년 올 봄부터 전세 대란은 없을 거라고 얘기한 겁니다.

주택구입부담지수가 높기 때문에 이미 임계점에 왔고 그러면 주택가격 대비해서 전세가격이 형성되니까 전세가격도 이미 임계점에 왔다고 보는 게 타당한 거죠. 거기서 그 상태에서 또 금리가 또 오르잖아요.

그렇지 않아도 비싼 주택가격 비싼 전세가격인데 여기서 금리가 오르니까 직격탄이 돼서 시간으로 따지라면 좀 중장기적으로 하향 안정화가 될 시장이 금리 인상이라는 폭탄을 맞으면서 급격하게 경착륙이 될 수 있는 시장환경을 받게 변했다고 보시면 되겠습니다

Q. 현재 부동산 흐름, 단기 조정 vs 장기 하락?

A. 지금의 하락 현상은 2030세대들은 겪어보지 못하셨기 때문에 2~3년 뒤면 결국 또 오를 거라고 좀 오판하신 분도 계실 거라고 봐요. 물론 그게 맞을 수도 있겠지만 그 확률은 저는 한 1%라고 보고 저는 개인적으로 99%는 그렇지 않을 것이다라고 말씀드리겠습니다.

일단 다시 오르려면 전세대출이나 주택담보대출이 늘어야 합니다.

그런데 중요한 것은 바젤III라고 있습니다. 바젤III 협약에 의해서 내년 1월 1일부터 실행됩니다. 원래는 2020년이었는데 코로나가 터졌잖아요. 그래서 ‘좋다’ 코로나 때는 너무 위험하니까 마무리하고 그럼에도 불구하고 버블이 생기는 걸 막아야 되니까 2023년에 무조건하겠다해서 하기로 했습니다.

Q. 부동산 시장 정상화는 언제?

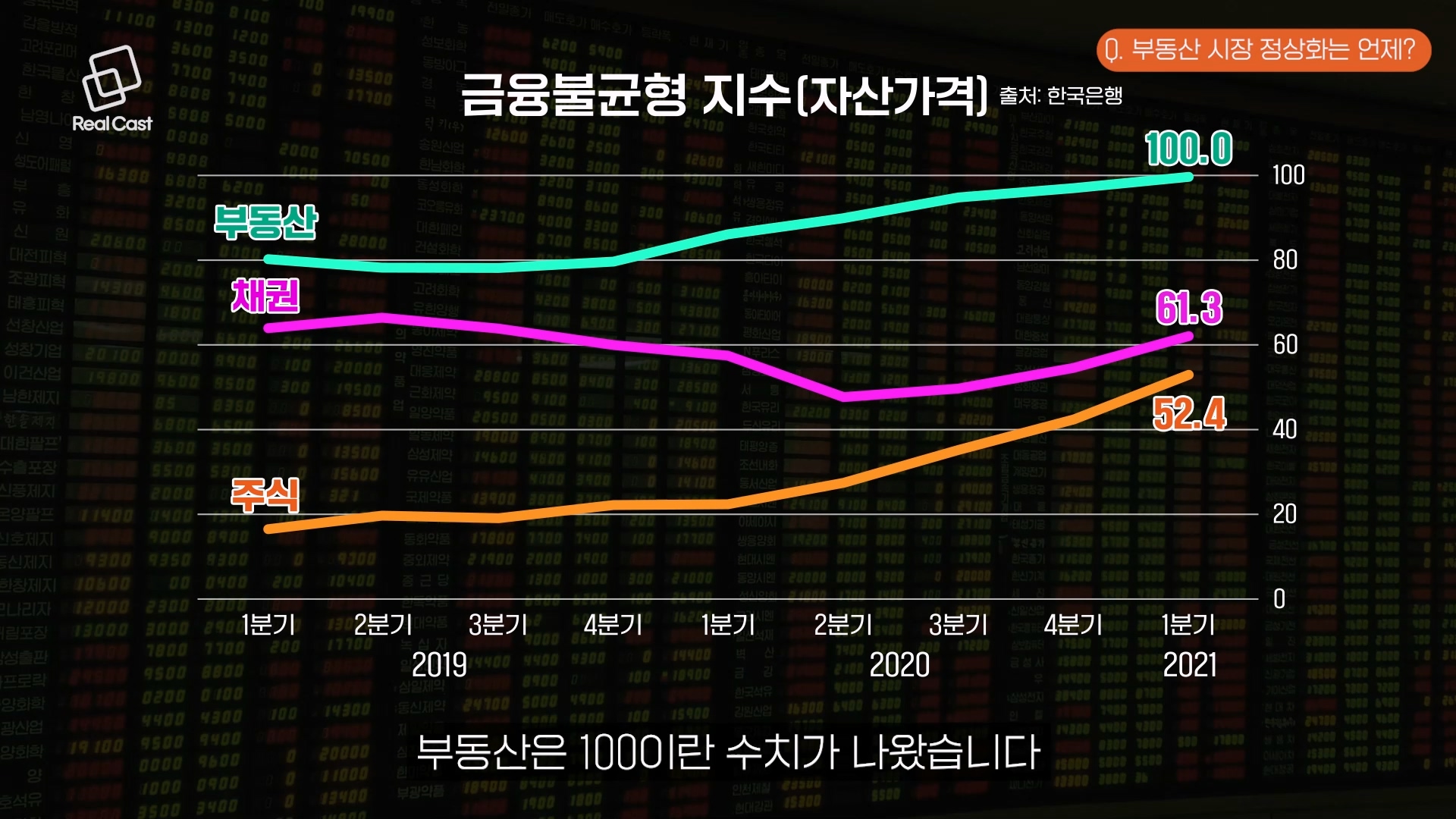

A. 한국은행에서 반기마다 일 년에 두 번 금융안정보고서를 발표를 하는데 작년 연말에 나온 발표에 FVI라고 금융취약성지수라고 있습니다. 이 취약성지수라는 수치는 0에서 100까지 있습니다. 100까지 있는데 100이 끝입니다. 100이면 이미 취약할 대로 취약한 거죠. 그런데 그 수치가 채권, 주식, 부동산 3분야인데 채권과 주식은 50, 60을 찍었고 그것도 위험한 건데 부동산은 100이란 수치가 나왔습니다.

그런 흐름이래서 말씀드린 DSR과 바젤3 그리고 전세대출의 임계점, 주택 가격의 임계점 이런 요인들이 합쳐져서 당분간 조정을 겪을 것이고 안정적인 수치는 주택부담지수로 볼 때 한 120선입니다. 현재 200에서 120까지 가려면 시간이 필요하죠

기술적 반등은 잠시 언론과 정책들의 일부 집값을 떠받치려는 일시적인 현상으로 끝나지 대세를 막을 수는 없다라고 저는 보고 있습니다.

Q. 부동산 하락장 대처 방법과 자세는?

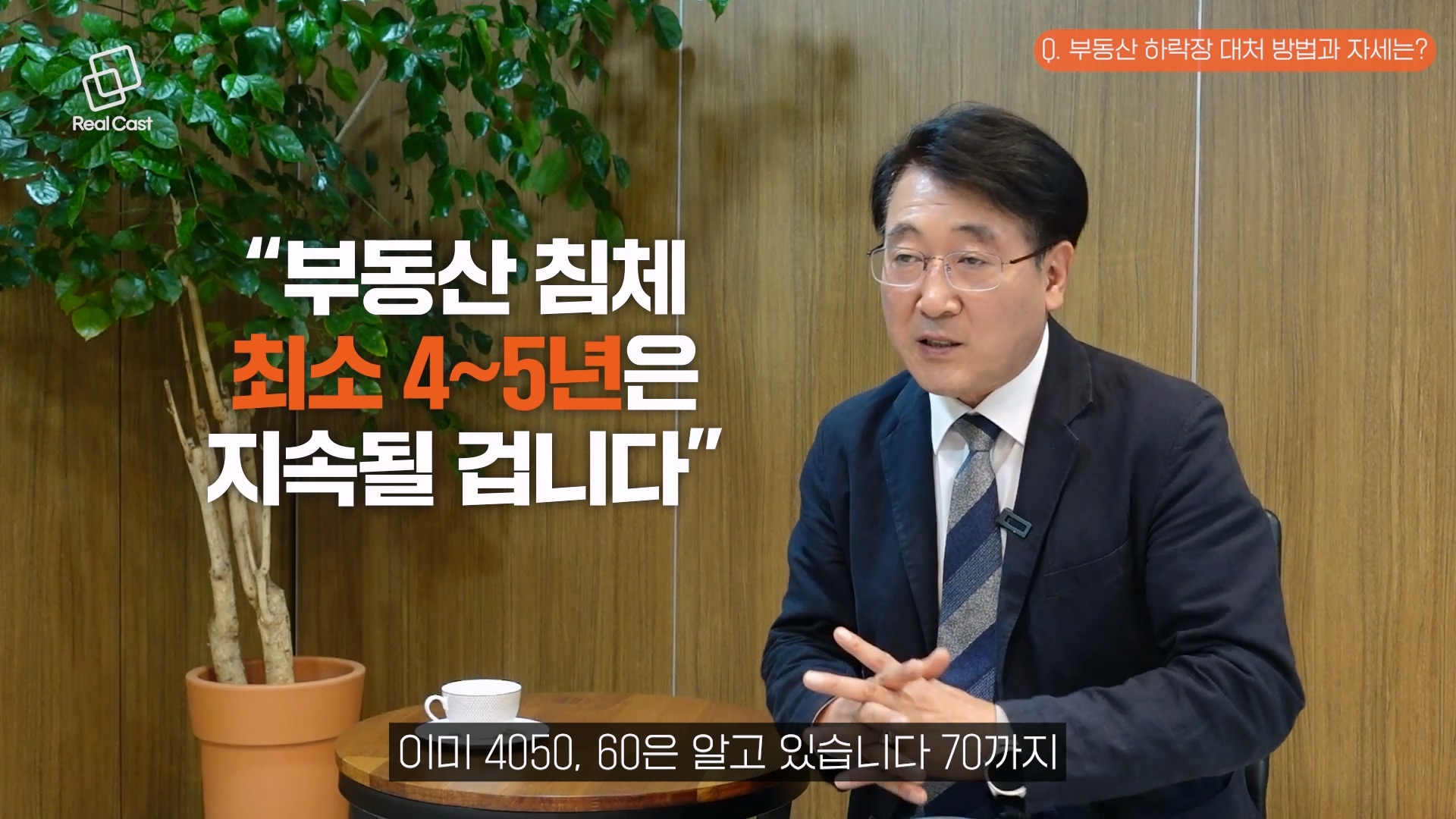

A. 우리 시청자 분들께서 좀 젊은 세대 분들은 경험이 없으시니까 이제 조정 기간이 얼마 될지 모르시지만 저나 50 정도 되신 분들은 위기를 두 번 겪고 이번이 세 번째입니다. 그때마다 기간을 따져보면 짧으면 3년, 길면 7년이었습니다. 그럼 평균 내도 4년이잖아요. 그러니까 4~5년은 무조건 그럴 가능성이 높다라는 걸 이미 4050, 60은 알고 있습니다.

또한 2030세대는 그동안 봤던 7~8년 동안의 상승률을 보니까 부동산은 계속 오르는구나 떨어졌어도 다시 오르는구나 중간에 말씀드린 IMF, 글로벌 금융위기 때도 떨어졌지만 그래도 또 오르는구나만 머리에 박혀 있죠. 그러니까 떨어져도 또 오르겠지라는 막연함이 있는데요.

부동산이라는 존재는 경제가 받쳐줄 때 움직이는 겁니다. 그런데 미국 금리가 엊그제 올린 게 3.25에요. 앞으로 1.75를 더 올립니다. 상상도 못하는 일이 내년에 벌어질 수도 있기 때문에 그랬을 경우에 대한민국은 정말 제2의 IMF가 올 수도 있다고 저는 보고 있습니다.

거기에 대비하는 것이 좋지 막연히 손 놓고 우리는 괜찮아 그러면 안 될 겁니다. 항상 위기에 대비해야만이 위기가 닥쳤을 때 슬기롭게 헤쳐나갈 수 있는데 대처를 안 하면 막연하게 기술적 반등이 올 거야 다시 오를 거야 이러면 그 시기에 너무 힘듭니다. 시장 만만하게 보지 마시고 보수적으로 대처하길 바랍니다.